BP-389F

LE FINANCEMENT DE L'ASSURANCE-CHÔMAGE

:

EXAMEN DE CERTAINES QUESTIONS

Rédaction :

Kevin B. Kerr

Division de l'économie

Octobre 1994

TABLE

DES MATIÈRES

A. L'établissement des cotisations

B. L'incidence des charges sociales sur l'emploi

L'ÉTABLISSEMENT

DES TAUX DE COTISATION

SELON

LES ANTÉCÉDENTS

A.

L'établissement des taux selon les antécédents

aux

États-Unis

B.

Considérations relatives à l'adoption d'une formule d'établissement des

taux de cotisation

selon

les antécédents au Canada

LE FINANCEMENT

DE L'ASSURANCE-CHÔMAGE :

EXAMEN DE CERTAINES QUESTIONS

Depuis sa création en 1940, le régime d'assurance-chômage (AC) du Canada a subi un certain nombre de changements importants. À l'origine, l'assurance-chômage visait à assurer un remplacement partiel du salaire des travailleurs qui subissaient des périodes temporaires de chômage involontaire. De nombreux travailleurs étaient exclus du régime, dont ceux qui occupaient des postes comportant un faible risque de chômage et ceux pour qui le chômage était une quasi certitude (emploi saisonnier). Le programme comportait une formule de financement tripartite. Au début, les taux de cotisation étaient fondés sur huit catégories de rémunération et visaient à faire en sorte que les employeurs et les employés contribuent également (à tout le moins pour ce qui était de cotisations totales). Le gouvernement fédéral versait 20 p. 100 de la cotisation conjuguée employeur/employé et assumait le coût de l'administration du programme. Les responsables des politiques avaient prévu que le programme coûterait environ 60 millions de dollars annuellement, soit environ 0,9 p. 100 du PIB à l'époque.

Aujourd'hui, l'AC offre une protection presque universelle (environ 96 p. 100 de la population active). Outre les prestations régulières offertes en vertu du régime original, le programme prévoit maintenant des prestations en cas de maladie et de maternité, des prestations parentales, des prestations aux pêcheurs indépendants et des prestations aux travailleurs admissibles qui participent à des programmes de partage du travail, de création d'emploi et de formation approuvés; plus récemment, le programme a servi à financer des indemnités de formation supplémentaire ainsi que la mise sur pied d'entreprises, l'achat de cours de formation, la mobilité de la main-d'oeuvre et d'autres initiatives visant à encourager les prestataires à accepter un emploi plus rapidement. Les employeurs et les employés sont les seuls à cotiser, les premiers versant environ 1,4 fois le montant versé par les seconds. Cette année, dans le cadre du programme, les dépenses estimatives et les recettes provenant des cotisations devraient atteindre respectivement 20,3 milliards de dollars (approximativement 3,0 p. 100 du PIB) et 20,1 milliards de dollars. L'assurance-chômage est devenue la plus importante dépense de programme du gouvernement fédéral et sa deuxième source de recettes en importance.

De nos jours, l'AC exerce une influence importante sur le marché du travail au Canada. Un aspect de cette influence, qui constitue le sujet du présent document, est le mode de financement de l'assurance-chômage. Nous mettons l'accent sur trois aspects particuliers du financement: l'assiette fiscale, les cotisations et la question de l'établissement des taux de cotisation en fonction des antécédents.

Deux éléments importants - l'assiette fiscale et le taux d'imposition (taux de cotisation) - déterminent l'obligation fiscale d'une entreprise (et des travailleurs) en vertu du programme d'assurance-chômage du Canada. L'assiette fiscale va de 20 p. 100 du maximum de la rémunération hebdomadaire assurable au maximum hebdomadaire(1). Ce dernier montant est déterminé par une formule prescrite à l'article 47 de la Loi(2). Les données historiques sur le minimum et le maximum de la rémunération hebdomadaire assurable sont présentées au tableau A de l'annexe.

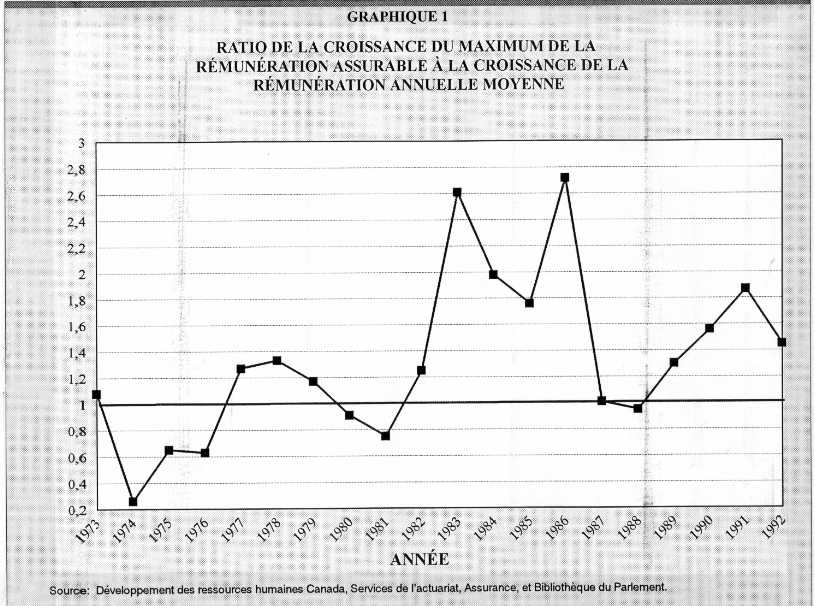

L'indexation de l'assiette fiscale vise à tenir compte de la croissance de la rémunération et, ainsi, de maintenir la valeur réelle du remplacement du salaire. Mais étant donné les longs délais inhérents à la formule actuelle, l'assiette fiscale est forcément lente à réagir aux variations observées dans la rémunération moyenne. Cette lacune devient encore plus prononcée lorsque l'on emploie le taux de variation de la rémunération nominale. C'est ce qui ressort des données présentées au graphique 1, à la page suivante; celles-ci font voir un écart persistant entre le taux de croissance du maximum de la rémunération assurable et celui de la rémunération annuelle moyenne après la récession de 1981-1982.

Durant la plus grande partie des années 80, la formule actuelle d'indexation a continué à refléter l'inflation des salaires de la fin des années 70 et du début des années 80, en dépit d'un déclin prononcé du taux d'inflation au cours de cette période. Entre 1983 et 1993, la rémunération hebdomadaire moyenne (pour l'ensemble des secteurs) a augmenté de 45,6 p. 100. Au cours de la même période, le maximum de la rémunération hebdomadaire assurable a augmenté de 93,5 p. 100, soit plus du double de la hausse observée de la rémunération hebdomadaire moyenne. Lorsque la notion de maximum de la rémunération assurable a été adoptée en 1972, le maximum hebdomadaire était à peu près comparable à la rémunération hebdomadaire moyenne. Aujourd'hui, il est d'environ 1,4 fois ce montant et cela a sans aucun doute contribué aux coûts plus élevés du programme.

Si l'on peut s'attendre à ce que les changements dans l'assiette fiscale de l'AC soient plus sensibles aux variations de la rémunération moyenne, il semblerait alors indiqué de modifier la formule d'indexation actuelle. Bien que plusieurs solutions de rechange existent, une formule à la fois simple et satisfaisante serait fondée sur le produit du maximum de la rémunération assurable en 1975 (185 dollars), comme c'est le cas à l'heure actuelle, et d'un indice fondé sur le ratio de la rémunération hebdomadaire moyenne pour l'année antérieure divisé par la rémunération hebdomadaire moyenne pour l'année de référence (1974), arrondi au multiple de cinq dollars le plus rapproché. En appliquant une telle formule, on constate qu'en 1994, le maximum de la rémunération hebdomadaire assurable aurait été de 630 dollars, soit environ un cinquième moins élevé que le maximum actuel.

La formule proposée permettrait d'obtenir un rapport beaucoup plus étroit entre les variations annuelles du maximum de la rémunération assurable et la rémunération moyenne réelle. Une façon d'évaluer la pertinence de la formule proposée est de mesurer l'importance de l'écart entre un et le rapport entre la variation en pourcentage du maximum de la rémunération assurable et la variation en pourcentage de la rémunération moyenne. Plus cet écart est restreint, plus sont rapprochées la variation de la rémunération maximale et la variation de la rémunération moyenne. En appliquant cette approche à la période 1975-1993, on observe que la formule actuelle produit un écart absolu moyen de 0,52. Par ailleurs, la formule proposée produit un écart absolu moyen de 0,32, soit près de la moitié de l'écart observé avec la formule actuelle(3).

A. L'établissement des cotisations

En l'absence d'un taux de cotisation légiféré, la Loi sur l'assurance-chômage exige que la Commission de l'emploi et de l'immigration du Canada examine la situation financière du Compte d'assurance-chômage et établisse annuellement un taux de cotisation, sous réserve de l'approbation du ministre des Finances et du gouverneur en conseil. Plus précisément, les articles 48 et 49 de la Loi exigent que le taux de cotisation soit établi de façon à couvrir le coût de base rajusté des prestations. C'est un montant qui correspond au coût de base moyen des prestations plus (moins) tout montant requis pour supprimer ou réduire un déficit (excédent) du Compte d'AC. Le coût de base moyen des prestations est le coût total moyen du programme, y compris le coût de l'administration, pour la période de trois ans qui se termine simultanément à la deuxième année précédant l'année pour laquelle le coût moyen est calculé. Ainsi, le coût de base moyen des prestations pour 1994 est égal aux coûts moyens totaux du programme pour les années 1990, 1991 et 1992. On calcule la rémunération assurable moyenne totale pour la même période. Le taux de cotisation (habituellement exprimé par un montant en dollars par cent dollars de rémunération assurable) requis pour couvrir le coût de base moyen des prestations est appelé le taux réglementaire; le taux pour les employés est d'approximativement 41,6 p. 100 de ce montant, le reste correspondant au taux des employeurs. En 1994, le taux réglementaire a été fixé à 7,37 dollars par 100 dollars de rémunération assurable; les taux de l'employé et de l'employeur ont été établis respectivement à 3,07 dollars et 4,30 dollars par 100 dollars de rémunération assurable. Même si l'on a estimé que le taux réglementaire pour 1994 entraînerait un léger déficit du Compte d'AC en fin d'exercice, le gouvernement a décidé de ne pas relever le taux de cotisation au delà de ce niveau.

Les cotisations ont augmenté à la fois en termes nominaux et réels (rajustés pour tenir compte de l'inflation) depuis la mise en place d'une structure de taux de cotisation uniforme. Entre 1972 et 1993, le taux nominal de cotisation a augmenté à un taux annuel moyen de 6,9 p. 100 tandis que le taux annuel moyen d'augmentation en termes réels a été de 0,2 p. 100.

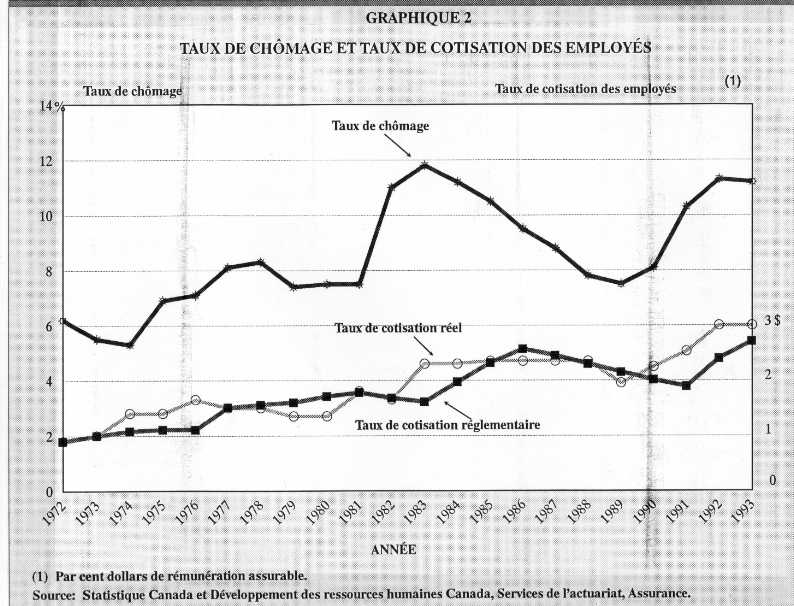

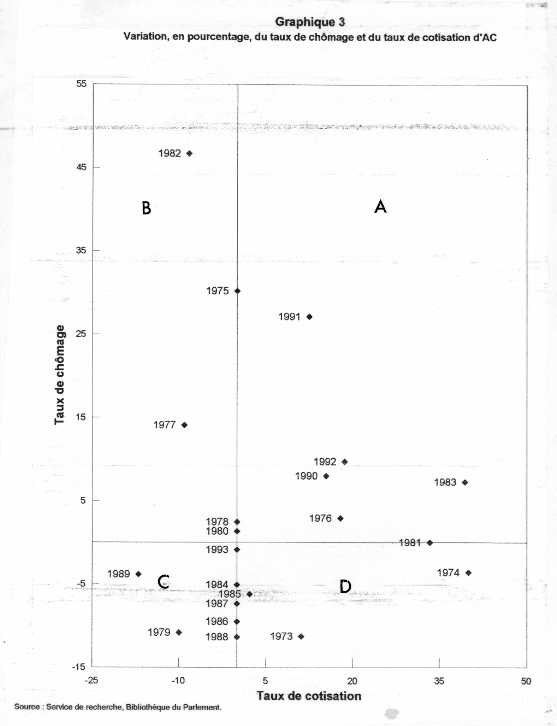

En vertu du système actuel de fixation des taux de cotisation, ces taux doivent nécessairement augmenter pour combler les déficits du Compte d'AC. Comme le fait voir le graphique 2, il y a une tendance à la hausse tant du taux de cotisation réel que du taux de cotisation règlementaire lorsque le taux de chômage est en hausse. Les effets déstabilisants que peut avoir cette structure de financement ont depuis longtemps été reconnus. Le graphique 3 illustre bien la relation qui existe entre les variations du taux de chômage et celles du taux de cotisation réel pour la période 1973-1992. Les coordonnées des parties A et C indiquent que le taux de chômage et le taux de cotisation se sont déplacés dans la même direction, autrement dit, que les cotisations ont été établies de façon procyclique. Les années 1976, 1983, 1990, 1991 et 1992 sont particulièrement intéressantes à cet égard; au cours de chacune de ces années, le taux de cotisation a augmenté lorsque le taux de chômage s'est accru. Les variations du taux de cotisation ces années-là ont eu un effet quelque peu pervers puisqu'elles ont accru le coût de la main-d'oeuvre et ont par conséquent freiné la création d'emploi dans une période où l'on avait le plus besoin d'emplois(4).

Compte tenu du fait que le secteur privé est maintenant pleinement exposé aux variations cycliques des taux de cotisation (c.-à-d., que le gouvernement ne contribue plus au Compte d'AC), on pourrait s'intéresser davantage à la façon d'assurer une plus grande stabilité des taux de cotisation. Idéalement, le financement de l'AC favoriserait davantage la reprise économique si les cotisations augmentaient au cours des périodes de croissance économique et non durant les récessions. En outre, des mesures pourraient être prises afin de réduire le plus possible les variations des taux de cotisation d'une année à l'autre (les hausses annuelles en vertu de la formule actuelle ont atteint jusqu'à 40 p. 100). Dans ce contexte, on pourrait aussi envisager de permettre que le Compte d'AC enregistre un surplus à long terme afin d'aider à réduire la taille des variations annuelles du taux de cotisation. On a estimé que la situation financière du Compte d'AC aurait été équilibrée (c.-à-d., que l'on enregistrerait un léger excédent de 292 millions de dollars) aujourd'hui si les cotisations versées par les employés avaient été maintenues au taux de 2,57 dollars par 100 dollars de rémunération assurable depuis 1972(5).

B. L'incidence des charges sociales sur l'emploi

Comme nous l'avons indiqué précédemment, les entreprises doivent verser un taux de cotisation à l'AC équivalant à 1,4 fois le taux de cotisation des employés. Ces cotisations représentent un impôt sur la main-d'oeuvre et, à ce titre, elles ont une incidence sur les décisions d'embauche des entreprises. Depuis l'entrée en vigueur de la version actuelle de la Loi sur l'assurance-chômage, le fardeau de cet impôt s'est alourdi. En 1973, les cotisations nettes des employeurs au Compte d'AC totalisaient 541,3 millions de dollars, soit approximativement 1 p. 100 de la masse salariale totale (voir le tableau B de l'appendice). En 1993, les cotisations nettes des employeurs s'élevaient à environ 10,8 milliards de dollars, soit 3 p. 100 de la masse salariale totale. Autrement dit, la taille relative de cet impôt a triplé au cours des vingt dernières années.

À mesure que les charges sociales plus élevées liées à l'AC (et les autres cotisations sociales) accroissent les coûts de production, les décideurs s'intéressent davantage à l'effet négatif qu'elles pourraient avoir sur l'emploi. La préoccupation exprimée récemment par le gouvernement fédéral (et le secteur privé) au sujet du niveau des cotisations d'AC procède du point de vue selon lequel cet impôt, à l'instar de toute autre charge prélevée sur la masse salariale, constitue un impôt sur l'emploi. À ce titre, la demande de main-d'oeuvre pourrait diminuer en réaction à l'incidence des cotisations d'AC sur la rentabilité et/ou le prix relatif du facteur main-d'oeuvre(6). Le déplacement des charges sociales actuelles pourrait aussi influer sur l'emploi même si l'incidence de ces charges demeure la même à long terme. Ainsi, un transfert de la taxe de l'employé à l'employeur pourrait réduire l'emploi à court terme si les salaires réels augmentaient en raison d'un retard dans le rajustement des prix et des salaires nominaux(7).

Compte tenu de l'incidence négative que pourraient avoir les cotisations d'assurance-chômage sur l'emploi, une remise de cotisation (allant jusqu'à 30 000 dollars) a été offerte aux petites entreprises en 1993 afin de les encourager à embaucher des travailleurs supplémentaires. Plus récemment, le ministre des Finances a annoncé que les cotisations d'AC seraient maintenues au niveau de 3 $ par 100 dollars de rémunération assurable pour les années 1995 et 1996. En l'absence d'une telle mesure, on estime que le taux de cotisation réglementaire pour 1995 et 1996 aurait été de 3,30 $ et 3,25 $, respectivement. Bien que l'effet prévu d'une diminution des cotisations soit la création de 58 000 nouveaux emplois d'ici la fin de 1996, cet effet n'est pas attribuable uniquement à la diminution des coûts de main-d'oeuvre associée à la réduction des cotisations d'AC. Il faut se rappeler que les employés bénéficieront aussi de cette mesure en voyant leur revenu disponible augmenter, et cela devrait avoir un effet stimulant sur la production et l'emploi(8).

Les options qui s'offrent pour réduire le plus possible les effets négatifs sur l'emploi des charges sociales liées à l'AC sont limitées, dans la meilleure des hypothèses. La plus évidente, qui a une importance critique pour la réduction des cotisations d'AC, est d'abaisser les coûts du programme. Si l'on fait exception d'une réduction du chômage, on ne peut atténuer le besoin de nouvelles recettes que par une compression des dépenses au chapitre de l'AC (p. ex., en réduisant les droits à prestation) et/ou en transférant la responsabilité financière de certains aspects du programme (p. ex., les utilisations de l'AC à des fins de perfectionnement), au Trésor public plutôt qu'au compte des cotisations. Une autre solution serait d'abaisser la part du coût du programme qui incombe aux employeurs. Comme nous l'avons indiqué précédemment, les cotisations des employeurs et des employés ne sont pas égales (les employeurs versent 1,4 fois le montant versé par les employés). Comme les employés sont les principaux bénéficiaires du soutien offert en vertu du programme, il ne semble pas y avoir d'argument convaincant pour que les employeurs soient tenus d'assumer 58 p. 100 de ses coûts. La contribution plus élevée de l'employeur est sensée traduire le fait que celui-ci exerce un plus grand contrôle sur les coûts du programme (au niveau des décisions de licenciement) que les employés, mais une formule beaucoup plus efficace consisterait à fixer les cotisations selon les antécédents d'une entreprise en matière de licenciement.

L'ÉTABLISSEMENT

DES TAUX DE COTISATION

SELON

LES ANTÉCÉDENTS

La structure des cotisations a depuis longtemps été considérée comme un élément du régime d'assurance-chômage du Canada ayant un effet de distorsion. Étant donné que toutes les entreprises sont assujetties à un taux uniforme de cotisation, cette structure de financement comporte un interfinancement entre les entreprises où l'emploi est stable et celles où l'emploi est instable. On peut supposer que ce dernier groupe d'entreprises intègre l'assurance-chômage au régime de rémunération offert aux travailleurs. Au Canada, les rajustements quantitatifs sous la forme de licenciements temporaires sont chose courante dans les entreprises, notamment celles dont les activités sont saisonnières, en réponse à un ralentissement de la demande pour leurs produits. Des données récentes donnent à penser que 80 p. 100 des personnes mises à pied avec une date de rappel sont, de fait, rappelées; 58 p. 100 des personnes mises à pied sans date de rappel sont aussi rappelées; et 26 p. 100 des personnes mises à pied sans prévision de rappel au moment du licenciement sont rappelées. Dans l'ensemble, environ 56 p. 100 de tous les licenciements donnent lieu par la suite à un rappel(9). Les données indiquent aussi que ces licenciements temporaires engendrent des taux très élevés de recours répété au régime d'assurance-chômage. Plus de 40 p. 100 des prestataires chroniques (les personnes qui ont présenté cinq demandes de prestations ou plus entre 1978 et 1989) ont appuyé leur demande sur un emploi assurable dans trois entreprises ou moins(10).

Le tableau 1 donne une ventilation sectorielle des ratios prestations/coûts pour la période 1990-1992. Une façon de supprimer l'interfinancement inhérent à ces données est de fixer les cotisations «en fonction des antécédents». Autrement dit, on adopterait une structure de financement dans laquelle les taux de cotisation applicables aux entreprises seraient fondés sur les demandes de prestations qui les concernent; les entreprises dont le comportement au niveau des licenciements engendre des niveaux plus élevés de prestations paieraient des cotisations plus élevées que les entreprises qui affichent des profils d'emploi plus stables et un niveau moins élevé de prestations. Les coûts de production dans le premier groupe d'entreprises augmenteraient, ce qui ferait fléchir la demande pour leurs produits et, partant, la demande de main-d'oeuvre(11). Avec le temps, la taille relative de l'emploi dans les secteurs où le taux de licenciement est élevé diminuerait, tandis qu'il augmenterait dans les secteurs où l'emploi est stable. En outre, on pourrait s'attendre à ce que le niveau général du chômage diminue.

TABLEAU 1

Ratio prestations/cotisations par secteur

| SECTEUR | 1990 | 1991 | 1992 |

| Primaire |

4,93 |

4,42 |

4,03 |

| Extraction minière |

0,92 |

1,02 |

1,23 |

| Fabrication |

1,17 |

1,10 |

0,98 |

| Construction |

3,38 |

3,52 |

3,81 |

| Transports |

1,28 |

1,24 |

1,18 |

| Communications |

0,44 |

0,45 |

0,44 |

| Commerce de gros |

0,84 |

0,82 |

0,85 |

| Commerce de détail |

0,81 |

0,95 |

0,94 |

| Finance, assurances et affaires immobilières |

0,63 |

0,59 |

0,58 |

| Services aux entreprises |

0,98 |

1,07 |

1,10 |

| Administration publique |

0,51 |

0,52 |

0,53 |

| Éducation |

0,40 |

0,39 |

0,42 |

| Santé |

0,45 |

0,45 |

0,48 |

| Services alimentaires et boissons |

1,67 |

1,66 |

1,64 |

| Autres |

1,39 |

1,33 |

1,33 |

Source: Développement des ressources humaines Canada, Direction de l'analyse de l'assurance-chômage, août 1994, document non publié.

Cette approche est plus efficiente et équitable que la pratique actuelle. Si les coûts des employeurs au chapitre de l'AC traduisent leurs décisions en matière d'affectation de la main-d'oeuvre, la demande pour leurs produits sera sensible à ces décisions. Les entreprises ne produiraient plus de niveaux excessifs d'extrants et les coûts du régime d'assurance seraient assumés par les entreprises qui sont à l'origine des demandes de prestations. En outre, les entreprises seraient davantage portées à enregistrer avec plus de rapidité et de diligence les renseignements sur les départs ce qui, selon certains, entraînerait une diminution des coûts d'administration globaux.

Les effets d'affectation négatifs liés à des cotisations uniformes ont été étudiés depuis longtemps, comme d'ailleurs la notion des cotisations établies en fonction des risques. L'examen peut-être le plus approfondi de la question des cotisations liées au risque a été fait par un groupe de travail (constitué par la Commission d'assurance-chômage en 1967 dans le sillage de la Commission Gill) ayant reçu le mandat d'examiner tous les aspects de la restructuration du régime d'assurance-chômage du Canada. Dans son rapport, le groupe de travail recommandait fortement que l'on intègre des cotisations liées au risque à la structure de financement du programme. Il proposait une formule de répartition des cotisations passablement complexe dans le cadre de laquelle les cotisations des employeurs variaient entre les entreprises et les industries, tandis que les cotisations des employés variaient d'une industrie à l'autre (le gouvernement demeurant responsable de certains coûts du programme).

En réalité, la notion de taux établi selon les antécédents n'a jamais eu la cote parmi les décideurs au pays. La Loi sur l'assurance-chômage prévoyait un pouvoir de réglementation permettant le recours à des cotisations en fonction des antécédents, mais ce pouvoir n'a jamais été utilisé et la disposition pertinente a été abrogée en 1977. Même si l'on sait que le côté de la demande du marché du travail influe sur le recours répété à l'AC, dans les principales études effectuées récemment sur l'AC, on a choisi de ne pas recommander un programme d'AC fondé sur les antécédents(12). L'opposition à la formule de l'établissement des taux selon les antécédents s'appuie sur plusieurs arguments. On fait valoir que cette structure de financement compromettrait la capacité de l'AC de transférer le revenu des régions du pays où le chômage est faible à celles où il est plus élevé. Cela est indéniable, même s'il faut se rappeler que l'interfinancement inhérent à une structure de cotisation uniforme engendre un plus grand besoin des transferts entre les régions.

Les critiques font valoir qu'il est inutile de recourir à une formule d'établissement des cotisations selon les antécédents si le coût des prestations assujetties à ce genre de financement ne représente qu'un faible pourcentage des coûts totaux. Cet argument a été soulevé dans le contexte d'une structure de financement tripartite et, aussi, dans le contexte de propositions spécifiques visant à limiter les cotisations fondées sur le risque pour certaines entreprises, notamment les petits employeurs et les entreprises dont les activités sont fortement saisonnières. Comme nous l'avons indiqué précédemment, le gouvernement ne contribue plus aux recettes générales du programme et il n'y a pas d'argument convaincant pour chercher à réduire le plus possible des répercussions sur certaines entreprises d'une structure de financement fondée sur le risque.

Compte tenu de la dépendance du Canada à l'égard du commerce extérieur et des influences saisonnières qui s'exercent dans certaines régions du pays, les critiques font valoir que de nombreuses entreprises ne seraient pas en mesure de stabiliser leur main-d'oeuvre, même si leurs cotisations à l'assurance-chômage étaient établies en fonction de leurs antécédents. Néanmoins, il serait possible, jusqu'à un certain point, pour ces entreprises de stabiliser davantage leur effectif et de contribuer à l'efficience économique, qui est le principal objectif des cotisations fondées sur les antécédents.

A.

L'établissement des taux selon les antécédents

aux

États-Unis

La méthode de financement de l'assurance-chômage aux États-Unis diffère de celle du Canada à plusieurs égards. Bien que les deux pays aient des structures de financement bipartites, les employés aux États-Unis, sauf en Alaska, au New Jersey et en Pennsylvanie, ne contribuent pas au régime. Autrement dit, les employeurs sont essentiellement les seuls cotisants du secteur privé au régime régulier d'assurance-chômage aux États-Unis. Contrairement à ce qui se passe au Canada, le gouvernement fédéral américain assume le coût des prestations prolongées (les prestations supplémentaires versées durant les périodes de chômage élevé). Cet aspect a été supprimé du programme canadien au début de la présente décennie. L'assiette fiscale des deux pays varie aussi sur un certain nombre de plans. Comme nous l'avons indiqué précédemment, les employeurs au Canada paient le même taux de cotisation peu importe le nombre de demandes de prestations d'assurance-chômage qu'ils engendrent. Par ailleurs, les États-Unis sont dans une position unique dans la mesure où ils sont le seul pays au monde faisant l'expérience d'un régime de cotisations d'assurance-chômage dont le taux est déterminé en fonction des antécédents(13). Le taux réel d'imposition est une combinaison des prélèvements faits au niveau fédéral et à celui de l'État. Depuis janvier 1985, le taux fédéral d'imposition au titre de l'assurance-chômage a été de 6,2 p. 100 du salaire imposable (soit les premiers 7 000 dollars gagnés au cours d'une année civile). Le taux normal dans la plupart des États est de 5,4 p. 100, soit le crédit maximum permis à l'endroit du prélèvement fédéral(14). C'est la taxe de l'État qui est liée à une formule d'établissement du taux en fonction des antécédents bien que, comme nous l'indiquons ci-dessous, la formule d'établissement du taux selon les antécédents soit incomplète.

Les États emploient l'une des quatre méthodes indiquées ci-après pour calculer les taux de cotisation en fonction des antécédents. Ce sont la formule du ratio des réserves, la formule du ratio des prestations, la formule du ratio prestations/rémunération et le régime de variation de la paye. La formule la plus populaire, employée par trente États pour établir un lien entre les cotisations d'assurance-chômage et les antécédents de chômage (licenciement), est celle du ratio des réserves. En vertu de cette approche, chaque entreprise dispose d'un compte distinct dans lequel on inscrit ses réserves (c.-à-d., la différence entre les cotisations faites par cette entreprise et les prestations versées). Les employeurs sont tenus d'accumuler et de maintenir un niveau donné de réserves avant que le taux puisse être abaissé. Le taux de cotisation est fondé sur une certaine mesure du caractère «adéquat» des réserves, habituellement le rapport entre les réserves totales cumulatives et la masse salariale imposable de l'entreprise. Les taux sont établis selon un barème de gammes précises de ratios de réserves - plus le ratio est élevé, plus le taux est bas. Le barème change selon le niveau des réserves totales que compte le fonds d'un État. Par conséquent, même si un taux moins ou plus élevé peut être accordé à une entreprise sans qu'il y ait changement dans les antécédents de celle-ci, on peut présumer que le taux de cotisation relatif de l'entreprise dans cet État demeure inchangé.

À l'heure actuelle, dix-sept États ont recours à la formule du ratio des prestations pour établir le taux des cotisations d'assurance-chômage selon les antécédents. En vertu de cette approche, on ne tient pas compte des cotisations et le rapport entre les prestations versées et la rémunération est utilisé pour déterminer le niveau des prélèvements. Cette approche est fondée sur la conviction qu'un taux de cotisation correspondant approximativement à ce rapport permettrait de couvrir les engagements de l'entreprise. En pratique toutefois, les États qui ont recours à cette méthode ont constaté qu'il était nécessaire de recourir à un barème de taux de cotisation supplémentaires pour maintenir un niveau adéquat de réserves.

En vertu de la formule du ratio prestations/rémunération, qui n'est employée que dans deux États, les antécédents d'une entreprise sont déterminés en proportion des salaires versés par celle-ci aux travailleurs qui sont licenciés au cours d'une certaine période de base. Plus le ratio est élevé, plus l'est aussi le taux de cotisation imposé. Un seul licenciement par travailleur par année de prestations est enregistré. Cette approche suppose implicitement que ce sont les licenciements, et non la durée des prestations, qui devraient entrer en ligne de compte dans la détermination des antécédents de chaque entreprise.

La formule de la variation de la masse salariale, qui n'est employée qu'en Alaska, fonde les antécédents sur les changements observés dans la masse salariale d'une entreprise et ne tient pas compte des prestations versées aux travailleurs licenciés. Les antécédents de licenciement d'une entreprise (chômage) sont mesurés en fonction des variations négatives de la masse salariale, sur une base trimestrielle. L'Alaska utilise un barème de dix catégories de variations négatives de la masse salariale pour distinguer les taux de cotisation applicables. S'il n'y a pas de variation à la baisse de la masse salariale sur une période de trois ans, l'entreprise bénéficie du taux de cotisation à l'assurance-chômage le plus bas.

Peu importe la formule employée, les taux de cotisation fondés sur les antécédents sont habituellement assujettis à une contrainte. À l'extrémité inférieure, peu d'États permettent un taux de cotisation nul et le minimum se situe en moyenne autour de 0,5 p. 100 (lorsque le solde du fonds de l'État est inférieur à un montant donné, le taux minimum est habituellement supérieur à 1,0 p. 100). Bien que le taux de cotisation maximum le plus élevé soit de 10 p. 100 (en Arizona et au Tennessee), dix-neuf États imposent un taux maximum de 6,0 p. 100 ou moins(15)(16). Dans les États qui appliquent des formules axées sur les prestations, la totalité des prestations n'entre pas en ligne de compte dans la détermination des antécédents d'une entreprise. L'une des exclusions les plus importantes à cet égard a trait aux travailleurs employés pour une courte période; on peut présumer que l'on procède ainsi pour éviter de décourager les entreprises d'embaucher des travailleurs(17). Les prestations versées aux travailleurs qui subissent de courtes périodes de chômage sont souvent omises, comme c'est le cas des prestations versées aux travailleurs qui quittent volontairement leur emploi. Il est intéressant de noter que cinq États (l'Arkansas, le Colorado, le Maine, la Caroline du Nord et l'Ohio) excluent des antécédents de chômage d'une entreprise les prestations versées aux travailleurs saisonniers qui subissent une période de chômage durant la saison morte (c.-à-d., qu'ils tiennent compte uniquement des prestations versées aux travailleurs saisonniers qui subissent des périodes de chômage au cours de la saison active)(18). D'un point de vue canadien, cette exclusion semble avoir un effet pervers étant donné que la plupart des partisans de la formule de l'établissement des taux selon les antécédents cherchent à supprimer les demandes de prestations présentées par des travailleurs saisonniers durant la saison morte. Ces aspects du programme et d'autres incitent fortement à penser que la formule d'établissement des taux selon les antécédents en usage aux États-Unis est incomplète; des études indiquent que la mesure dans laquelle les taux de cotisation sont fondés sur les antécédents aux États-Unis varie d'un secteur industriel à l'autre dans un même État et d'un État à l'autre, et qu'elle a diminué dans le temps (principalement parce que la croissance de l'assiette salariale imposable n'a pas suivi le rythme d'augmentation des prestations ou de la rémunération totale)(19).

Bien qu'il y ait des données indiquant que les industries où le chômage est élevé aux États-Unis accaparent une part plus grande de l'emploi que ce que l'on observerait dans le cadre d'un régime intégral d'établissement des cotisations selon les antécédents, on ne connaît pas l'importance de ces effets négatifs sur l'affectation des ressources dans le cadre d'une formule incomplète d'établissement des taux selon les antécédents. Pour ce qui est de la stabilité d'emploi, les estimations donnent à penser que les formules officielles d'établissement des taux selon les antécédents ont pour effet d'abaisser les taux de rétention et d'augmenter les taux de chômage. Ainsi, on a estimé dans une étude qu'au cours d'une année représentative, jusqu'à un cinquième de tous les licenciements pouvaient être attribués à la subvention implicite que comporte la formule partielle d'établissement des taux de cotisation selon les antécédents(20).

B.

Considérations relatives à l'adoption d'une formule d'établissement des

taux de cotisation

selon

les antécédents au Canada

Même si les avantages de l'intégration d'une structure de financement de type utilisateur-payeur dans le régime d'assurance-chômage du pays semblent évidents, les gouvernements au Canada ont systématiquement évité cette approche. Néanmoins, si le Canada devait adopter une formule d'établissement des cotisations selon les antécédents, il y a plusieurs domaines, comme nous l'avons indiqué précédemment, où des améliorations pourraient être apportées par rapport au modèle américain en vue de déterminer les obligations fiscales liées à l'assurance-chômage. Ainsi, on obtiendrait un système plus efficace de fixation des taux de cotisation si l'on évitait de plafonner les taux de cotisation et si tous les coûts engendrés par les entreprises individuelles étaient enregistrés (y compris l'emploi temporaire menant à de courtes périodes de prestations ainsi que les frais d'administration frivoles comme dans le cas des appels non fondés). Mais en réalité, on pourrait s'attendre à ce que les particuliers et les régions qui dépendent de secteurs d'activités instables exercent des pressions significatives pour que l'on plafonne les taux de cotisation fondés sur les antécédents. Si un plafond était imposé, l'écart entre les taux minimum et maximum devrait être assez grand pour stimuler les entreprises à stabiliser l'emploi (les cotisations fondées sur les antécédents pourraient ne pas être assujetties à un plafond dans le cas des gouvernements et des grandes entreprises). Même si nous n'en avons pas fait état dans notre analyse, les entreprises qui accusent un déficit de leurs comptes individuels devraient être tenues de verser des intérêts, tandis que celles qui enregistrent un excédent devraient recevoir des intérêts (cela ne se fait pas aux États-Unis). Les entreprises devraient être incitées à accumuler des réserves afin de réduire au minimum les effets négatifs des facteurs structurels et cycliques sur le fonds global.

Il ne serait pas nécessaire, et probablement trop coûteux sur le plan administratif, de recourir à une barème de taux dans le cas des employés. On peut supposer que les employés ont peu de contrôle sur les licenciements involontaires, tandis qu'une disqualification totale dans le cas des départs volontaires (y compris le licenciement de travailleurs pour cause d'inconduite) est maintenant un élément intégral du programme canadien.

Il est clair que le régime d'assurance-chômage du Canada est structuré en partie de manière à redistribuer le revenu des régions à faible chômage vers les régions où le taux de chômage est plus élevé. Dans le cadre d'une formule d'établissement des taux de cotisation selon les antécédents, les entreprises ne devraient pas être assujetties à des obligations fiscales plus élevées du simple fait que le gouvernement fédéral veut atteindre un objectif de redistribution du revenu par le truchement d'une structure de prestations où le taux de chômage régional détermine une part importante de la valeur des prestations versées. En conséquence, tous les demandeurs devraient être assujettis aux mêmes dispositions relatives aux droits à prestation, sans égard aux facteurs géographiques, et le gouvernement devrait chercher à atteindre ses objectifs de redistribution du revenu par un autre mécanisme de transfert. En outre, les obligations fiscales imposées aux entreprises ne devraient pas comprendre de prestations spéciales ou supplémentaires de perfectionnement; ces prestations débordent en grande partie du cadre décisionnel des entreprises.

Au fil des années, le régime d'assurance-chômage du Canada a grossi sensiblement et, aujourd'hui, on est d'avis qu'il exerce une influence importante sur le marché du travail. Une source d'influence a trait au mode de financement de l'AC. À l'heure actuelle, les prestations d'AC prélevées sur le salaire constituent la seule source de recettes du programme. Les employeurs versent une cotisation correspondant à 1,4 fois la cotisation des travailleurs. En tant qu'impôt sur la main-d'oeuvre, les cotisations d'AC sont considérées comme ayant une incidence négative sur la demande de travail. On estime aussi que la structure actuelle de taux uniformes de cotisation contribue à une affectation inefficiente des ressources et à un chômage plus élevé. Au cours des dernières années, les coûts de main-d'oeuvre liés à l'AC ont grimpé, en partie à cause de la façon dont l'assiette fiscale est indexée. Le long délai inhérent à la formule d'indexation a contribué à des écarts importants entre le taux annuel d'accroissement du maximum de la rémunération assurable (et des prestations) et celui de la rémunération réelle. Les taux de cotisation ont aussi affiché une volatilité importante, augmentant parfois lorsque l'économie était encore au creux du cycle économique.

Compte tenu des lacunes que nous avons relevé dans ce qui précède, il faudrait envisager d'apporter des modifications pour que le maximum de la rémunération assurable traduise plus fidèlement la tendance de la rémunération réelle. Outre que les cotisations devraient être moins élevées, le processus d'établissement des taux de cotisation pourrait être remanié de manière à stabiliser les taux de cotisation et à réduire le plus possible l'effet déstabilisateur que peuvent avoir les variations procycliques des cotisations. Une dernière proposition, sans aucun doute la plus controversée de celles dont nous avons fait état dans ce document, est qu'il faudrait sérieusement envisager de fonder les taux de cotisation sur les antécédents des entreprises au chapitre des licenciements. Des données récentes incitent fortement à penser que la structure actuelle de taux de cotisation uniformes incite certaines entreprises à intégrer le programme d'AC au régime de rémunération qu'elles offrent à leurs travailleurs. Cette pratique a contribué à une plus grande instabilité de l'emploi et à des niveaux de chômage plus élevés.

Anderson, Patricia M. et Bruce D. Meyer. «Unemployment Insurance in the United States: Layoff Incentives and Cross Subsidies». Journal of Labor Economics, vol. 11, n° 1, 1993, p. S70-S94.

Brown, Eleanor P. «Unemployment Insurance Taxes and Cyclical Layoff Incentives». Journal of Labor Economics, vol. 4, n° 1, 1986, p. 50-65.

Corak, Miles. «Assurance-chômage, mises à pied temporaires et prévisions de rappel». L'observateur économique canadien. Statistique Canada, mai 1994, p. 3.1-3.15.

Dahlby, Bev. «Taxation and Social Insurance». Richard M. Bird et Jack M. Mintz (éd.). Taxation to 2000 and Beyond, chapitre 4. Canadian Tax Paper n° 93. Association canadienne d'études fiscales. 1992.

Département du Travail des États-Unis, Comparison of State Unemployment Insurance Laws. Washington, 2 janvier 1994.

Développement des ressources humaines Canada. «Considérations relatives au programme d'assurance-chômage». Document présenté au Comité permanent du Développement des ressources humaines, 21 février 1994.

Emploi et Immigration Canada. L'assurance-chômage dans les années 80. Rapport du Groupe de travail sur l'assurance-chômage. Ottawa, juillet 1981.

Kesselman, Jonathan R. Financing Canadian Unemployment Insurance. Canadian Tax Paper n° 73. Association canadienne d'études fiscales. Avril 1983.

Neisner, Jennifer et James R. Storey. «Unemployment Compensation in the Group of Seven Nations: An International Comparison». Document produit par le Service de recherche du Congrès pour le Comité des finances du Sénat des États-Unis et le Comité des voies et moyens de la Chambre des représentants des États-Unis. Avril 1992.

Nicholson, Walter. «Unemployment Insurance Financing: Lessons from the United States». Document préparé pour la Commission d'enquête sur l'assurance-chômage, mars 1986.

OCDE. Perspectives de l'emploi. Paris, juillet 1990, p. 165-190.

Topel, Robert H. «Experience Rating of Unemployment Insurance and the Incidence of Unemployment». Journal of Law and Economics, vol. XXVII, avril 1984, p. 61-90.

TABLEAU A

Minimum et maximum de la rémunération hebdomadaire assurable

Année |

Rémunération annuelle moyenne |

Moyenne mobile sur huit ans |

|

Maximum de la rémunération hebdomadaire assurable |

Minimum de la rémunération hebdomadaire assurable(1) |

| 1971 |

5 513 $ |

- | - |

- |

- |

| 1972 |

5 852 |

- | - |

150 $ |

30 $ |

| 1973 |

6 401 |

5 060 $ |

- |

160 |

32 |

| 1974 |

7 249 |

5 472 |

1,0816 |

170 |

34 |

| 1975 |

8 232 |

5 973 |

1,1806 |

185 |

37 |

| 1976 |

9 296 |

6 572 |

1,2990 |

200 |

40 |

| 1977 |

10 027 |

7 219 |

1,4268 |

220 |

44 |

| 1978 |

10 712 |

7 910 |

1,5634 |

240 |

48 |

| 1979 |

11 663 |

8 679 |

1,7154 |

265 |

79,50 |

| 1980 |

12 869 |

9 556 |

1,8887 |

290 |

87 |

| 1981 |

14 350 |

10 550 |

2,0851 |

315 |

63 |

| 1982 |

15 626 |

11 597 |

2,2921 |

350 |

70 |

| 1983 |

16 225 |

12 596 |

2,4896 |

385 |

77 |

| 1984 |

17 077 |

13 568 |

2,6818 |

425 |

85 |

| 1985 |

17 876 |

14 550 |

2,8757 |

460 |

92 |

| 1986 |

18 576 |

15 533 |

3,0700 |

495 |

99 |

| 1987 |

19 663 |

16 532 |

3,2677 |

530 |

106 |

| 1988 |

21 036 |

17 554 |

3,4694 |

565 |

113 |

| 1989 |

22 186 |

18 533 |

3,6630 |

605 |

121 |

| 1990 |

23 011 |

19 456 |

3,8455 |

640 |

128 |

| 1991 |

23 782 |

20 401 |

4,0322 |

680 |

136 |

| 1992 |

24 504 |

21 329 |

4,2157 |

710 |

142 |

| 1993 |

- |

- |

- |

745 |

149 |

| 1994 |

- |

- |

- |

780 |

156 |

(1) Entre 1972 et 1978, le minimum de la rémunération hebdomadaire assurable pour toute province était le moindre de un cinquième du maximum de la rémunération hebdomadaire assurable et vingt fois le taux de salaire horaire minimum. Le minimum figurant dans le tableau est celui qui s'applique au plus grand nombre de provinces. Pour les années 1979 et 1980, la rémunération assurable minimum était de 30 p. 100 de la rémunération assurable maximum. Par la suite, la rémunération assurable minimum était égale à 20 p. 100 du maximum de la rémunération hebdomadaire assurable.

Source: Développement des ressources humaines Canada, Services de l'actuariat, Assurance, août 1994.

TABLEAU B

Cotisations à l'assurance-chômage et contributions

| Année | Taux de cotisation(1) | Contribution

nette (en millions de dollars) |

|||

| Employé | Employeur | Employés

et employeurs(2) |

Gouvernement | Total | |

| 1972 |

0,90 $ |

1,26 $ |

723 $ |

880 $ |

1 603 $ |

| 1973 |

1,00 |

1,40 |

928 |

915 |

1 843 |

| 1974 |

1,40 |

1,96 |

1 545 |

874 |

2 419 |

| 1975 |

1,40 |

1,96 |

1 953 |

1 703 |

3 656 |

| 1976 |

1,65 |

2,31 |

2 476 |

1 353 |

3 829 |

| 1977 |

1,50 |

2,10 |

2 551 |

1 784 |

4 335 |

| 1978 |

1,50 |

2,10 |

2 838 |

2 251 |

5 089 |

| 1979 |

1,35 |

1,89 |

2 812 |

1 289 |

4 101 |

| 1980 |

1,35 |

1,89 |

3 125 |

1 030 |

4 155 |

| 1981 |

1,80 |

2,52 |

4 716 |

992 |

5 753 |

| 1982 |

1,65 |

2,31 |

4 793 |

1 776 |

6 569 |

| 1983 |

2,30 |

3,22 |

7 017 |

2 811 |

9 828 |

| 1984 |

2,30 |

3,22 |

7 627 |

2 890 |

10 517 |

| 1985 |

2,35 |

3,29 |

8 753 |

2 888 |

11 641 |

| 1986 |

2,35 |

3,29 |

9 616 |

2 814 |

12 430 |

| 1987 |

2,35 |

3,29 |

10 212 |

2 767 |

12 979 |

| 1988 |

2,35 |

3,29 |

11 876 |

2 633 |

14 509 |

| 1989 |

1,95 |

2,73 |

10 369 |

2 748 |

13 117 |

| 1990 |

2,25 |

3,15 |

12 867 |

2 416 |

15 283 |

| 1991 |

2,25 janv. |

3,15 janv. |

14 761 | - |

14 761 |

| 1992 |

3,00 |

4,20 |

17 885 | - |

17 885 |

| 1993 |

3,00 |

4,20 |

18 469(3) | - |

18 469(3) |

| 1994 |

3,07 |

4,30 |

20 057(4) | - |

20 057(4) |

(1) Par cent dollars de

rémunération assurable.

(2) Étant donné que la cotisation de l'employeur est de 1,4 fois celle

de l'employé, sa part de la contribution totale nette en provenance du

secteur privé est de 58,3 p. 100.

(3) Donnée préliminaire.

(4) Estimation.

Sources: Statistique Canada, Statistiques sur l'assurance-chômage, 1994; et Développement des ressources humaines Canada, Budget des dépenses principal, 1994-1995, partie III.

(1) Il est à noter que les travailleurs peuvent aussi satisfaire au critère d'assurabilité minimum en travaillant au moins 15 heures par semaines. En conséquence, l'assiette fiscale minimale pouvant servir à prélever des cotisations est, en théorie, inférieure à 20 p. 100 du maximum de la rémunération hebdomadaire assurable. Signalons aussi que l'assurabilité est déterminée en fonction de la rémunération hebdomadaire (ou du nombre d'heures) minimum pour un emploi individuel. Par conséquent, la rémunération (ou le nombre d'heures) d'un travailleur occupant de nombreux emplois à temps partiel n'est pas regroupée aux fins d'établir l'assurabilité. En d'autres termes, le travail à temps partiel total exécuté par un travailleur durant une semaine peut dépasser les règles minimum d'assurabilité mais sans que ce travailleur soit assurable. Cet aspect du programme nécessite vraisemblablement un examen plus attentif compte tenu de la tendance croissante au travail à temps partiel.

(2) Cette formule correspond au produit de 185 dollars et de l'indice de rémunération arrondi au multiple de cinq dollars le plus rapproché. L'indice de rémunération est calculé comme étant le ratio de la rémunération annuelle moyenne pour la période de huit ans se terminant simultanément à la deuxième année précédant l'année visée par le calcul, divisé par l'année de base (c.-à-d., la rémunération annuelle moyenne pour la période 1966-1977).

(3) Jonathan R. Kesselman, dans Financing Canadian Unemployment Insurance, Canadian Tax Paper n° 73, Association canadienne d'études fiscales, avril 1983, utilise cette technique pour le classement de trois méthodes possibles d'indexation, dont l'une était celle qu'a proposée le Groupe de travail sur l'assurance-chômage (1981). La formule donnant les meilleurs résultats, selon Kesselman, est le rapport entre la rémunération hebdomadaire moyenne au cours de l'année antérieure et la rémunération moyenne en 1970 multiplié par 150 dollars (maximum de la rémunération assurable en 1972).

(4) Nous avons établi un coefficient de corrélation pour ces variables en utilisant les données pour la période 1973-1992 (il ne s'agit pas d'une statistique rigoureuse). La valeur du coefficient de corrélation est de 0,78 lorsque le taux de cotisation est exprimé en termes nominaux et de -0,41 lorsqu'il est exprimé en termes réels. Les estimations fondées sur les données trimestrielles (c.-à-d. l'écart entre xt et xt - 4) pour les mêmes variables semblent indiquer qu'il n'y a pratiquement aucun rapport entre les deux.

(5) En supposant un financement intégral des cotisations (c.-à-d., aucune contribution gouvernementale) sur l'ensemble de la période 1972-1993 (Développement des ressources humaines Canada, Services de l'actuariat, Assurance).

(6) Il est difficile d'établir qui, au bout du compte, assume le coût des cotisations d'AC versées par l'employeur: les employeurs peuvent assumer ce coût sous la forme de bénéfices réduits, les consommateurs peuvent l'assumer sous la forme de prix plus élevés et/ou les employés peuvent l'assumer sous la forme de salaires moins élevés. Les estimations empiriques de la répercussion de cet impôt semblent indiquer l'existence d'un transfert en amont, bien qu'il soit peu probable que les charges sociales soient répercutées pleinement sur les employés, même à long terme. (Kesselman (1983), p. 21; Bev Dahlby, «Taxation and Social Insurance», chap. 4, Taxation to 2000 and Beyond, Richard M. Bird et Jack M. Mintz (éd.), Tax Paper n° 93, Association canadienne d'études fiscales, 1992, p. 113.)

(7) OCDE, Perspectives de l'emploi, Paris, 1990, p. 182.

(8) Le modèle macro-économique trimestriel FOCUS (de l'Institute for Policy Analysis, Université de Toronto) a été utilisé pour produire cette estimation. Bien que les documents gouvernementaux semblent indiquer que la réduction des cotisations engendrera 40 000 emplois d'ici la fin de 1996, cette estimation mesure, en fait, l'effet net de la réforme intérimaire de l'AC annoncée dans le budget de février (c.-à-d., que les dispositions relatives au relèvement des exigences d'admissibilité et la réduction des droits à prestation devraient engendrer une réduction de 19 000 emplois). Il est à noter que l'effet net de ces mesures sur l'emploi est fondé sur un rajustement de la politique macro-économique axée sur la stabilité des taux de change.

(9) Miles Corak, «Assurance-chômage, mises à pied temporaires et prévisions de rappel», L'observateur économique canadien, Statistique Canada, mai 1994, tableau 2, p. 3.6.

(10) Ibid., p. 3.7.

(11) La mesure dans laquelle les prix augmenteraient à long terme dépendrait du nombre d'employeurs qui seraient en mesure de répercuter les charges sociales plus élevées liées à l'assurance-chômage aux employés et/ou de faire des bénéfices moins élevés. Même si certains font valoir que les entreprises ne seraient aucunement incitées à stabiliser l'emploi si la taxe était répercutée sur les consommateurs, il faut noter que la stabilité d'emploi abaisserait les coûts et, par conséquent, augmenterait les bénéfices.

(12) En 1981, le Groupe de travail sur l'assurance-chômage dans les années 80 a rejeté la notion de l'établissement des taux de cotisation selon les antécédents parce qu'il doutait de l'efficacité de cette formule de financement à offrir un stimulant suffisamment important aux employeurs pour stabiliser l'emploi; en outre, cela aurait eu pour effet de rendre le programme plus complexe et moins équitable. Bien que dans son rapport, la Commission Macdonald ait été généralement réceptive à cette idée, elle est arrivée à la conclusion que la proposition visant à fixer les taux en fonction des antécédents devait être étudiée et examinée de façon plus approfondie. La Commission Forget a été moins réceptive; elle s'est opposée à la formule de l'établissement des taux selon les antécédents pour le motif qu'elle était trop coûteuse à administrer et que sa capacité de modifier le comportement des entreprises et des travailleurs était surestimée.

(13) Notons que, même si en Italie les taux de cotisation ne varient pas en fonction des antécédents, les entreprises des secteurs de la fabrication et de la construction versent des cotisations plus élevées (voir Jennifer Neisner et James R. Storey, «Unemployment Compensation in the Group of Seven Nations: An International Comparison», document produit par le Service de recherche du Congrès pour le Comité des finances du Sénat des États-Unis et le Comité des voies et moyens de la Chambre des représentants des États-Unis, avril 1992, p. 8.)

(14) Département du Travail des États-Unis, Comparison of State Unemployment Insurance Laws, janvier 1994, p. 2-1.

(15) Ibid., tableau 206, p. 2-35.

(16) La justification d'un taux minimum non nul est que toutes les entreprises devraient contribuer d'une certaine manière à un programme d'assurance servant à mettre en commun les risques liés au chômage. Un plafond sert à réduire le fardeau fiscal imposé aux entreprises qui sont sensibles au cycle économique.

(17) Dans le cadre d'une étude, on a estimé que dans les six États examinés, ces soi-disant «licenciements gratuits» représentaient entre 16,3 p. 100 et 37,2 p. 100 de tous les licenciements enregistrés en 1981 ayant donné lieu à des demandes de prestations d'assurance-chômage (Patricia M. Anderson et Bruce D. Meyer, «Unemployment Insurance in the United States: Layoff Incentives and Cross Subsidies», Journal of Labor Economics, vol. 11, n° 1, 1993, tableau 4, p. S84).

(18) Ibid., p. 2-9.

(19) Walter Nicholson, «Unemployment Insurance Financing: Lessons from the United States», document préparé pour la Commission d'enquête sur l'assurance-chômage, mars 1986, p. 31-2.

(20) Robert H. Topel, «Experience Rating of Unemployment Insurance and the Incidence of Unemployment», Journal of Law and Economics, vol. XXVII, avril 1984, p. 62.