BP-329F

L'INDUSTRIE

DU TRANSPORT AÉRIEN AU CANADA :

SA STRUCTURE, SA PERFORMANCE

ET SES PERSPECTIVES D'AVENIR

Rédaction

:

Odette Madore, Daniel J. Shaw, Division de l'économie

Février 1993

TABLE

DES MATIÈRES

PROFIL DE L'INDUSTRIE DU TRANSPORT AÉRIEN AU CANADA

B.

Caractéristiques de l'industrie

1.

Environnement

2.

Coûts

3.

Tarifs

4.

Affiliés régionaux et alliances internationales

C. Réseaux des compagnies aériennes

D.

Barrières à l'entrée et prix d'éviction

1.

Barrières à l'entrée

2.

Prix d'éviction

E.

Réglementation

1.

Réglementation des services intérieurs

2.

Réglementation des services internationaux

3.

Restrictions relatives à la propriété étrangère

LES COMPAGNIES AÉRIENNES CANADIENNES

A.

Air Canada

1.

Stratégie

2.

Performance opérationnelle et financière

B.

PWA Corporation

1.

Stratégie

2.

Performance opérationnelle et financière

COMPÉTITIVITÉ D'AIR CANADA ET DE PWA CORPORATION

B. Productivité et efficacité des facteurs

C. Efficacité: société et actionnaires

D. Compétitivité: transporteurs canadiens et transporteurs américains

ORGANIGRAMMES D'AIR CANADA ET PWA CORPORATION 1992

NOUVELLES FIRMES D'AIR CANADA,

ANNÉE D'ÉTABLISSEMENT,

POURCENTAGE DE LA PARTICIPATION, ROUTES ET FLOTTES

ACQUISITIONS DE PWA CORPORATION,

ANNÉE D'ACQUISITION,

POURCENTAGE DE LA PARTICIPATION, ROUTES ET FLOTTES

RESTRUCTURATION FINANCIÈRE DE PWA 1993

L'INDUSTRIE DU TRANSPORT

AÉRIEN AU CANADA:

SA STRUCTURE, SA PERFORMANCE ET SES PERSPECTIVES D'AVENIR

La déréglementation de 1987 a profondément modifié l'industrie canadienne du transport aérien. La liberté d'entrer sur n'importe quel marché et d'en sortir, de demander n'importe quel prix et d'offrir n'importe quel service a modifié du tout au tout la façon de fonctionner des compagnies aériennes. La tâche des directeurs de ces dernières est donc devenue plus lourde parce qu'il ne leur suffit plus, pour s'adapter à un changement des conditions du marché, de demander une augmentation de tarif à l'organisme de réglementation. C'est maintenant le marché qui récompense ou pénalise les transporteurs aériens pour la façon dont ils réagissent aux caprices de l'offre et de la demande. Heureusement, la plupart des coûts d'ajustement attribuables à la déréglementation sont déjà chose du passé et les directeurs des compagnies aériennes ont pu tirer des leçons de la récession de 1990-1991.

Dans le présent document, nous présentons tout d'abord un aperçu général de la structure actuelle de l'industrie du transport aérien au Canada, y compris les tendances les plus récentes de fusionnement entre les grands transporteurs nationaux et leurs affiliés régionaux, la conclusion d'alliances avec des transporteurs internationaux et l'intégration verticale au moyen d'un système informatisé de réservation. Nous examinons également l'établissement des tarifs, la structure de coût des compagnies aériennes et les réseaux de transport aérien. Deuxièmement, nous étudions la performance des grandes compagnies aériennes du Canada depuis 1987 et nous commentons leurs priorités et leurs stratégies. Troisièmement, nous procédons à une comparaison détaillée de la compétitivité entre, tout d'abord, les transporteurs aériens nationaux du Canada et, ensuite, entre ces derniers et leurs concurrents américains. Enfin, nous tirons des conclusions quant aux perspectives d'avenir de l'industrie au Canada.

PROFIL DE L'INDUSTRIE DU TRANSPORT AÉRIEN AU CANADA

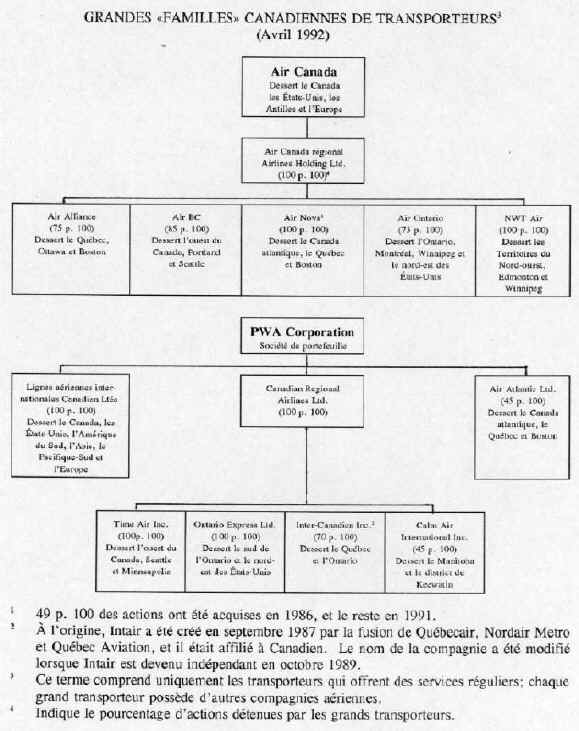

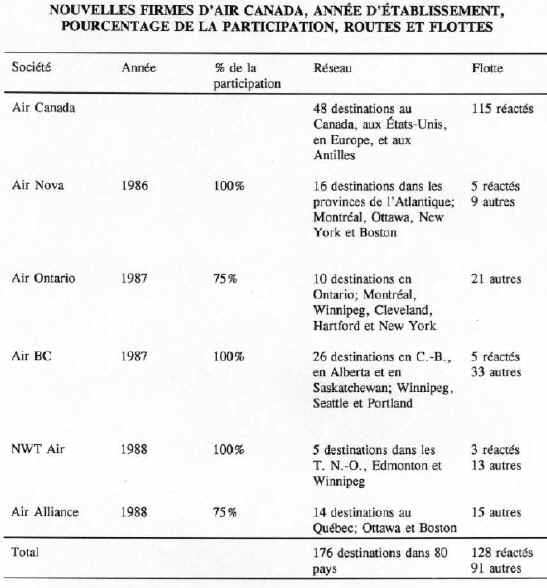

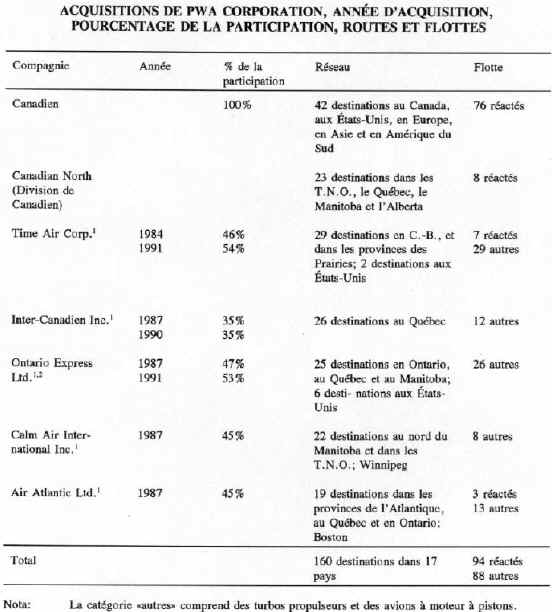

L'industrie du transport aérien au Canada se caractérise par un duopole dominé par les deux grandes familles de transporteurs - Air Canada et les Lignes aériennes Canadien International Ltée (Canadien) - auquel s'ajoutent quelques transporteurs indépendants qui offrent principalement des services d'affrètement mais également des services réguliers sur certaines paires de villes importantes au centre et à l'est du Canada. Chaque grand transporteur est affilié à des sociétés régionales ainsi qu'à des transporteurs locaux spécialisés dont il détient la majorité ou la totalité des actions. Alors que Air Canada et Canadien acheminent des passagers et des marchandises sur des vols réguliers et d'affrètement tant au niveau national qu'international, leurs affiliés desservent généralement diverses régions du pays ainsi que certaines villes transfrontalières. Les transporteurs affiliés d'Air Canada sont Air Alliance, Air BC, Air Nova, Air Ontario et NWT Air. Les affiliés de Canadien sont Air Atlantic, Calm Air International, Inter-Canadien, Ontario Express et Time Air. L'organigramme des deux grandes familles de transporteurs est présenté à l'annexe 1A, tandis que les régions desservies par les transporteurs affiliés, l'année d'acquisition ou de début d'exploitation dans la famille, le pourcentage de la propriété ainsi que la taille et la composition des flottes sont présentés aux annexes 1B et 1C.

L'industrie du transport aérien a une incidence appréciable sur l'économie canadienne. Par exemple, en 1991, l'industrie a généré quelque 7,6 milliards de dollars de recettes d'exploitation et employé 53 000 travailleurs. De plus, les compagnies aériennes ont transporté 32 millions de passagers sur des vols intérieurs et internationaux, ainsi que près de 640 millions de kilogrammes de marchandises(1).

Les marchandises acheminées par les transporteurs canadiens représentent environ 20 p. 100 du volume du trafic aérien(2): c'est donc le transport de passagers qui domine l'industrie. Le transport de passagers pour les services réguliers entre les réseaux intérieur et international est relativement équilibré: le trafic international représente environ 44 p. 100 et le transport national 56 p. 100. Par contre, le trafic international prédomine (97 p. 100) dans le cas des vols d'affrètement. Par comparaison, les États-Unis ont une proportion relativement faible de services internationaux, soit 24 p. 100, tandis que les transporteurs du Royaume-Uni, au contraire, sont largement tributaires (97 p. 100) du trafic international pour leurs services.

Les transporteurs canadiens assurent près de 50 p. 100 des vols réguliers et 94 p. 100 des vols nolisés entre le Canada et le reste du monde(3). Les États-Unis constituent le plus gros marché individuel pour les transporteurs aériens canadiens, tant au niveau des vols réguliers que nolisés. Viennent ensuite l'Europe, les Caraïbes et la région du Pacifique. Le transport aérien à destination, en provenance et à l'intérieur du Canada ne représente cependant qu'un peu plus de 2 p. 100 de l'ensemble du transport aérien international(4).

B. Caractéristiques de l'industrie

L'industrie du transport aérien possède un certain nombre de caractéristiques plutôt uniques(5). D'abord, la demande est de nature très saisonnière, avec un trafic aérien du mois de pointe équivalant à peu près au double de celui du mois le plus creux. Ensuite, l'activité de l'industrie évolue de façon procyclique et varie avec une plus grande amplitude que l'économie dans son ensemble. L'industrie se caractérise enfin par des frais généraux et des dépenses de capital élevés, ce qui signifie que de petites augmentations ou de petites diminutions de trafic peuvent entraîner une forte augmentation des bénéfices ou des pertes.

L'industrie du transport aérien se distingue également à l'égard des coûts(6). Les coûts varient en effet sous l'influence de différents facteurs. D'une part, les coûts varient selon les dimensions de l'aéronef: de façon générale, les petits aéronefs enregistrent des coûts par sièges plus élevés que les plus grands. D'autre part, les coûts sont fonction de la distance parcourue: le coût moyen par kilomètre parcouru diminue à mesure qu'augmente le nombre de kilomètres parcourus. Par ailleurs, il existe un rapport entre les coûts et le nombre de sièges vendus. Puisqu'une grande partie des coûts d'un vol est fixe, le coût par passager diminue à mesure qu'augmente le pourcentage de sièges vendus.

Enfin, il semble que les économies d'échelle au niveau de la compagnie soient négligeables(7). Cela signifie, par exemple, qu'on n'augmente ni ne réduit le coût unitaire en ajoutant ou en supprimant des villes à un réseau. Par contre, il existe des économies de densité du trafic: il est possible de réduire les coûts par siège en ajoutant plus de vols ou plus de sièges à chaque vol sur une route aérienne donnée.

De façon générale, les lignes aériennes n'appliquent pas de politiques simples et uniformes en matière de fixation des tarifs. Elles optent plutôt pour des stratégies complexes reposant sur des considérations de demande et d'offre. Bien qu'elles ajustent leurs tarifs en fonction de facteurs saisonniers (période de pointe ou période creuse) ou cycliques (récession ou croissance économique), l'écart entre les tarifs s'explique en grande partie par les types différents de voyageurs qu'elles transportent. Il existe au moins quatre grandes catégories de voyageurs que l'on peut classer selon l'ordre croissant de leur élasticité-prix: les voyageurs en première classe, les personnes en voyage d'affaires, les voyageurs d'agrément et les voyageurs non réguliers. Les lignes aériennes ne peuvent pratiquer directement une discrimination de prix selon le type de voyageur; toutefois, elles peuvent le faire indirectement en établissant trois classes de tarifs: le tarif de première classe, le tarif de la classe Affaires et le tarif de la classe Économique(8). Les deux premiers types de tarifs sont les plus élevés, tandis que le dernier est le tarif le plus bas offert sans restriction sur toutes les liaisons. Enfin, les réductions appliquées à toutes les classes de tarifs et qui font l'objet de restrictions telles que la durée minimum ou maximum du séjour, le non-remboursement ou la non-utilisation en période de pointe, sont offerts au voyageurs irréguliers.

L'offre de billets à tarif réduit fait l'objet d'un contrôle que l'on appelle la «gestion des sièges». Cette technique consiste à prévoir, avec un taux de précision raisonnable, le nombre de sièges qui restent invendus sur chaque vol. Grâce aux prévisions obtenues, les transporteurs aériens peuvent ensuite chercher à vendre les sièges restants à tarif réduit à des gens qui normalement ne voyageraient pas par avion. En imposant certaines restrictions aux billets à tarif réduit, les transporteurs aériens s'assurent que les clients réguliers qui paient le plein tarif ne se prévalent pas des réductions, en particulier les personnes en voyages d'affaires qui exigent des horaires de vols flexibles. Les transporteurs peuvent aussi offrir plus d'une classe de tarif réduit. Cela explique pourquoi deux passagers à bord du même avion et assis côte à côte peuvent payer des tarifs considérablement différents.

Enfin, les compagnies aériennes offrent également les programmes pour grands voyageurs qui ont pour but de réduire la sensibilité au prix des voyageurs en cultivant la fidélité de la clientèle. Ces programmes permettent aux voyageurs d'accumuler des points et de réduire ainsi les coûts réels des voyages qu'ils prévoient effectuer.

4. Affiliés régionaux et alliances internationales

L'industrie du transport aérien se caractérise également par la tendance récente à forger des alliances ou à fusionner. Deux facteurs expliquent cette nouvelle tendance: les préférences des consommateurs et la rentabilité.

Il semble que les consommateurs préfèrent les grands transporteurs (ceux qui desservent un grand nombre de points) aux plus petits et favorisent les voyages qui nécessitent le recours d'une seule compagnie. Premièrement, les voyageurs savent que les grands transporteurs peuvent les emmener pratiquement n'importe où au pays, tandis que les petits transporteurs offrent moins de destinations. Deuxièmement, les passagers préfèrent les vols en correspondance ponctuels et bien synchronisés des grands transporteurs et considèrent qu'il y a moins de risque de perdre leurs bagages s'ils font affaire avec un seul transporteur ou effectuent leur voyage sur un seul avion. C'est en partie ces préférences qui ont entraîné les fusions des grands transporteurs aux transporteurs régionaux au Canada(9). Par surcroît, les grands transporteurs profitent grandement du trafic généré par leurs affiliés. En effet, l'addition de quelques passagers provenant des transporteurs régionaux ne justifient pas l'offre de vols supplémentaires et n'affectent donc pas les coûts d'exploitation des grands transporteurs. Pour cette raison, presque tous les produits générés par les passagers en correspondance constituent de purs bénéfices pour les grands transporteurs(10).

Les facteurs contribuant à l'intégration des grands et petits transporteurs nationaux servent également à expliquer la création d'alliance au niveau international. Les alliances internationales entre grands transporteurs viennent générer du trafic qui alimente le réseau intérieur, ce qui permet de rentabiliser le système intérieur, et qui accroît les services internationaux. Le fait d'opter pour une alliance au lieu de recourir à la fusion est aussi attribuable aux restrictions quant à la propriété qui limitent la participation étrangère à 25 p. 100 au Canada.

C. Réseaux des compagnies aériennes

Les compagnies aériennes acheminent des personnes et des marchandises à partir d'un système de réseaux. Chaque réseau regroupe des liaisons (routes aériennes) et des noeuds (aéroports). Il n'existe pas de système unique de routes; au contraire, on retrouve souvent plusieurs itinéraires possibles entre deux noeuds (c'est-à-dire entre le point d'origine et le point de destination). Le nombre de routes possibles augmente avec la distance entre l'origine et la destination. Parfois, l'acheminement de la circulation aérienne s'effectue directement, sans escale; de façon générale, cependant, le service aérien s'effectue avec une escale à un carrefour principal, grâce à un système de réseaux en étoile. Dans un tel système, un grand nombre de villes sont desservies, mais elles sont reliées à une ville principale. La taille d'une ville ainsi que sa localisation géographique sont les facteurs principaux généralement considérés lors de l'établissement des plaques tournantes. L'avantage des réseaux en étoile est qu'ils ajoutent un noeud dans le voyage du passager, ou ce qu'on appelle une plaque tournante; ceci permet un service plus fréquent et réduit ainsi la durée totale du voyage. Les consommateurs préfèrent généralement un itinéraire sur lequel la fréquence est plus grande même s'il implique une escale à une des grandes plaques tournantes. En effet, il semble que la plupart des voyageurs trouvent que le coût du temps plus long passé en vol est plus que compensé par l'avantage d'un service plus fréquent(11).

Les réseaux en étoile et la création corollaire d'aéroports plaques tournantes ont grandement accentué la concurrence entre portes d'entrée sur la scène internationale. Face à la concurrence mondiale accrue, les transporteurs aériens nationaux de plusieurs pays forgent des alliances ou fusionnent partiellement avec des transporteurs étrangers afin de profiter des avantages des aéroports internationaux plaques tournantes. L'entente récente entre British Airways and US Air en constitue un exemple frappant. De telles alliances entraînent des conséquences au niveau de la concurrence. Du côté positif, le trafic provenant de l'étranger est acheminé sur des routes intérieures, ce qui génère des économies de densité de trafic. Du point de vue négatif, une compagnie aérienne uniquement intérieure peut difficilement livrer une concurrence efficace à un transporteur combiné, à la fois national et international(12). Dans la plupart des cas, les conditions d'entrée libre dans l'industrie feraient en sorte que le premier effet l'emporte sur le second, mais il se pourrait qu'il n'en soit rien à cause de l'existence d'obstacles importants à l'entrée.

Les transporteurs aériens canadiens pourraient profiter de telles alliances car le Canada présente plusieurs avantages du point de vue du transport et de l'acheminement du trafic international(13). Premièrement, sur le plan géographique, le Canada a l'avantage d'être directement adjacent au plus grand marché aérien du monde, les États-Unis. Deuxièmement, le Canada est situé sur plusieurs des plus importantes routes orthodromiques du monde. Par exemple, le trafic de l'Asie vers les États-Unis ou l'Amérique du Sud doit survoler le Canada ou longer directement son territoire. De même, le trafic de l'Europe vers les États-Unis ou du nord de l'Europe vers l'Amérique du Sud passe lui aussi à proximité du Canada. Pour faire face à la concurrence internationale, cependant, les transporteurs aériens du Canada doivent être suffisamment compétitifs en matière de coûts, par comparaison avec les compagnies des États-Unis ainsi que d'autres compagnies du monde; le seul fait d'être bien situé n'est pas suffisant pour s'accaparer une part importante du marché.

D. Barrières à l'entrée et prix d'éviction

Lorsqu'on parle de barrières à l'entrée, on entend les obstacles qui empêchent de nouvelles compagnies d'entrer dans une industrie, même si les compagnies bien établies font de forts profits. Dans le secteur du transport aérien, les compagnies bien établies jouissent d'avantages particuliers qui rendent difficiles le démarrage d'un nouveau transporteur.

Un de ces obstacles peut être le système informatisé de réservation (SIR), qui fournit aux agents de voyages et aux voyageurs des informations sur les vols et les tarifs des lignes aériennes. Le SIR dominant au pays - Apollo, qui est détenu par United Airlines et exploité au Canada par le groupe Gemini - est contrôlé par les deux principaux transporteurs aériens: ceux-ci pourraient donc essayer d'empêcher les nouveaux venus d'accéder au SIR et ainsi leur faire obstacle. En outre, l'affichage à l'écran du SIR accorde souvent la priorité aux vols offerts par la ligne aérienne propriétaire du système; or, il est reconnu que les services affichés au premier écran engendrent une part disproportionnée des ventes. Ceci favorise grandement les grandes compagnies aériennes et tend à faire diminuer la part de marché accessible aux petits ou aux nouveaux transporteurs. Enfin, les agents de voyage qui recourent grandement au SIR et qui atteignent les quotas de ventes de billets se voient souvent offrir des commissions additionnelles. En versant ces commissions supérieures à la norme, la compagnie aérienne incite l'agent à diriger le consommateur vers les services qu'elle offre. Dans les faits, ces agents indépendants sont «cooptés» et deviennent de plus en plus alignés au grand transporteur. En conséquence, le manque de concurrence dans le secteur en aval (services du SIR) peut effectivement limiter l'entrée de nouveaux venus sur le secteur en amont (transporteurs aériens).

Les programmes pour grands voyageurs, par lesquels les lignes aériennes offrent la possibilité d'accumuler des points, créent aussi un important obstacle à l'entrée sur le marché. Ces programmes, qui attirent surtout les personnes en voyage d'affaires, réussissent généralement à cultiver la fidélité de la clientèle à l'égard d'un transporteur donné. Puisqu'il est plus facile d'accumuler des points avec un transporteur qui offre des vols vers un grand nombre de destinations qu'avec une ligne aérienne plus modeste, un nouveau venu ou une compagnie de services d'affrètement qui tente de pénétrer le marché des services réguliers se retrouve désavantagé par rapports aux concurrents bien établis.

Les restrictions imposées à la taille des aéroports ou au bruit peuvent également limiter l'accès aux créneaux de décollage et d'atterrissage, réduisant ainsi les possibilités d'entrée de nouveaux transporteurs. Aux États-Unis, les créneaux de décollage et d'atterrissage des aéroports Washington National et O'Hare de Chicago sont souvent vendus quelque 1,2 million de dollars américains(14).

Les prix d'éviction sont une technique monopolistique qui consiste, pour une entreprise dominante, à fixer ses prix à un niveau déraisonnablement bas, pendant une période prolongée, dans le but d'évincer des rivaux réels ou potentiels ou de les mettre au pas, et de forcer ainsi leur coopération (habituellement en ce qui a trait aux prix ou à la répartition du marché). Les prix d'éviction constituent une infraction en vertu de l'alinéa 50(1)c) de la Loi sur la concurrence, et le directeur du Bureau de la politique de concurrence (ci-après appelé directeur) considère comme "un prix déraisonnablement bas" tout prix inférieur au coût variable moyen de l'entreprise.

Avant de comparer les prix et les coûts d'un présumé "prédateur", le directeur enquête sur la possibilité que pareils prix puissent avoir comme effet anticoncurrentiel d'empêcher l'entrée d'un concurrent sur le marché. Il fait porter son enquête sur la part du marché, la concentration et les conditions d'entrée et il tente avant tout de déterminer si, d'après les données qu'il possède, le prédateur pourrait récupérer les pertes occasionnées par ses efforts d'éviction par une hausse des prix une fois la concurrence supprimée.

Les renseignements qui pourraient établir "au-delà de tout doute raisonnable" que les prix d'Air Canada étaient des prix d'éviction sont confidentiels. Nous pouvons cependant avancer une hypothèse éclairée.

En 1991, PWA Corporation (ci-après appelée PWA, société mère de Canadien) a rejeté l'offre d'Air Canada d'acheter les routes internationales de Canadien. Au début de 1992, Air Canada a proposé de fusionner ses activités à celles de PWA, mais elle a de nouveau essuyé un refus. De toute manière, la deuxième proposition aurait sans doute été jugée inacceptable à la fois par le directeur et le Tribunal de la concurrence, en raison de la concentration élevée qui caractérise l'industrie et des obstacles importants à l'entrée, tant les obstacles naturels que ceux qu'impose la réglementation. Donc, si le tribunal avait été saisi du projet de fusion, il aurait probablement ordonné à Air Canada de se départir des biens et des routes aériennes nationales de Canadien. Air Canada aurait quand même atteint son premier objectif, soit d'acquérir les marchés en pleine croissance de Canadien dans la région du Pacifique, ce qui aurait été trop coûteux par des moyens ordinaires à cause de la surveillance exercée par l'organisme de réglementation.

Deux fois éconduite, Air Canada a alors eu recours, pourrait-on alléguer, à des moyens d'acquisition plus coûteux et plus risqués: abaisser ses tarifs, accroître sa capacité de manière à offrir un service meilleur et plus fréquent et amasser des liquidités en vue d'une guerre d'usure dont le butin irait au transporteur aérien ayant les poches les mieux garnies.

Une suite d'événements survenus en 1992 semblent confirmer cette hypothèse : une baisse de 6 p. 100 des tonnes-kilomètres payantes (TKP) d'Air Canada, sa capacité accrue de 8 p. 100 et une capacité de financement négociée fort à propos, qui lui permettrait d'acquérir des biens d'une valeur de 400 millions de dollars américains au moyen de prêts non garantis pour une période de cinq ans. Ce montant correspond à peu près à celui des liquidités et des comptes à recevoir figurant dans les états financiers de PWA.

Si ce scénario de prix d'éviction semble plausible, il pourrait toutefois être réfuté facilement. Vu la récession de 1990-1991, la première et la troisième mesures prises par Air Canada sont logiques dans un contexte concurrentiel. Air Canada n'a qu'à soutenir qu'il lui était nécessaire d'accroître sa capacité afin de respecter ses engagements ultérieurs d'acquérir un plus grand nombre d'avions à réaction et d'empêcher la confiscation de ses dépôts. Il faut détenir des preuves convaincantes avant de porter des accusations de prix d'éviction, précisément parce que cette dernière pratique est difficile à distinguer des prix concurrentiels(15).

1. Réglementation des services intérieurs

Depuis 1988, l'industrie du transport aérien au Canada est totalement dérèglementée, à quelques exceptions près en matière de sécurité et de contrôle étranger. Cette déréglementation signifie qu'il n'y a plus de mécanismes de contrôle relatifs à l'entrée et à la sortie du marché, ni de réglementation au niveau des services et des tarifs. En fait, la déréglementation a permis aux deux grandes familles de transporteurs de se livrer une concurrence égale et sans entraves sur les marchés intérieurs les plus importants.

Le gouvernement fédéral a cependant maintenu une certaine réglementation des services aériens dans le Nord et les régions éloignées du Canada, notamment au niveau de l'entrée sur le marché et le contrôle des tarifs. Ce régime permet d'assurer le maintien des services essentiels dans ces marchés très vastes mais à faible densité. La zone qui fait l'objet de cette protection se situe au nord d'une ligne débutant au 50e parallèle sur la côte de l'Atlantique et remontant graduellement jusqu'au 55e parallèle en Alberta et en Colombie-Britannique.

2. Réglementation des services internationaux

La réglementation des services aériens internationaux, quant à elle, se fonde sur les résultats des ententes bilatérales conclues entre le Canada et d'autres pays. Sur la scène nord-américaine, on parle de plus en plus d'ouvrir les espaces aériens aux forces de la concurrence. Plus précisément, deux politiques pourraient entraîner une restructuration du réseau des compagnies aériennes canadiennes.

La première est la politique de ciels ouverts; dans le cadre d'une telle politique, un transporteur aérien canadien ou américain pourrait offrir en tout temps ses services sur n'importe quelle ligne transfrontalière. Les compagnies canadiennes et américaines se livreraient libre concurrence pour les vols Canada-États-Unis. Une politique d'ouverture des espaces aériens intensifierait aussi les activités des réseaux en étoile et des aéroports plaques-tournantes sur la scène nord-américaine. Il est généralement reconnu que les transporteurs prépondérants dans les aéroports plaques-tournantes bénéficieraient d'avantage substantiels, à savoir des économies de coûts, une amélioration de la fréquence des vols ainsi qu'une plus grande part de marché.

La deuxième politique est le cabotage, qui offrirait à un transporteur aérien canadien la possibilité de transporter des passagers en provenance du Canada d'un point à l'autre à l'intérieur des États-Unis et à un transporteur américain la possibilité de transporter des passagers en provenance des États-Unis à l'intérieur du Canada.

3. Restrictions relatives à la propriété étrangère

Les transporteurs aériens canadiens sont également assujettis à une réglementation quant à la participation étrangère. Pour exploiter un service de transport aérien au Canada, la compagnie doit être canadienne, c'est-à-dire qu'elle doit appartenir à un citoyen canadien ou à un résident canadien, ou encore qu'elle doit être contrôlée de fait par des Canadiens. Dans ce dernier cas, au moins 75 p. 100 des actions donnant droit de vote doivent appartenir à des Canadiens. Cette restriction permet d'éviter la prise de contrôle d'un transporteur canadien au profit des étrangers. Des réglementations similaires existent dans d'autres pays à travers le monde.

Récemment, plusieurs analystes de l'industrie se sont demandés s'il faudrait accroître la limite relative à la propriété étrangère. On croit que cela permettrait de donner aux transporteurs canadiens plus de souplesse dans la conclusion d'ententes avec des transporteurs étrangers et de rendre les systèmes de réseaux mondiaux plus rentables. Cependant, la majorité des experts sont persuadés que le contrôle effectif des transporteurs aériens canadiens doit continuer d'être exercé par les Canadiens pour des raisons de sécurité.

LES COMPAGNIES AÉRIENNES CANADIENNES

L'ensemble de l'industrie du transport aérien a évolué rapidement au cours des dernières années; le marché, considéré auparavant comme très réglementé et très fragmenté le long des frontières nationales, est maintenant caractérisé par la libéralisation du commerce et l'entreprise privée. La restructuration de l'industrie en réseaux de routes aériennes plus vastes et plus intégrés et l'ouverture de marchés transfrontaliers et internationaux offre à Air Canada de nombreuses possibilités de croissance, la seule contrainte de la société étant de devenir et de demeurer concurrentielle. Au cours des années 90, la stratégie d'Air Canada en vue d'une plus grande prospérité consistera à accroître sa présence sur le marché, en particulier dans les marchés à croissance rapide que sont le Japon et le Sud-Est asiatique. La société cherchera en priorité à acquérir de nouvelles routes, par achat direct ou indirect ou au moyen d'alliances avec les compagnies aériennes étrangères.

Air Canada a déjà des alliances bien établies avec Air India, Air Jamaica, Air Liberté, All Nippon Airways, Austrian Airlines, CSA, Finnair, les lignes aériennes polonaises LOT, les lignes aériennes Pakistan International, les lignes aériennes Royal Jordanian, Sabena, Singapore Airlines et VIASA. En 1992, Air Canada a conclu une alliance avec United Airlines et, en 1993, elle a acheté Continental Airlines Inc. avec un partenaire du Texas, transaction qui doit encore être approuvée par les organismes de réglementation compétents.

Air Canada dispose d'une encaisse solide qui lui permet de résister à la tourmente économique actuelle, mais il lui faudra obtenir des leviers financiers accrus pour réussir à étendre son marché dans les années 90. Par conséquent, une autre priorité tout aussi importante doit être la réduction de sa dette. Il lui faudra donc réduire ses coûts grâce à une plus grande efficacité opérationnelle et à une productivité accrue.

2. Performance opérationnelle et financière

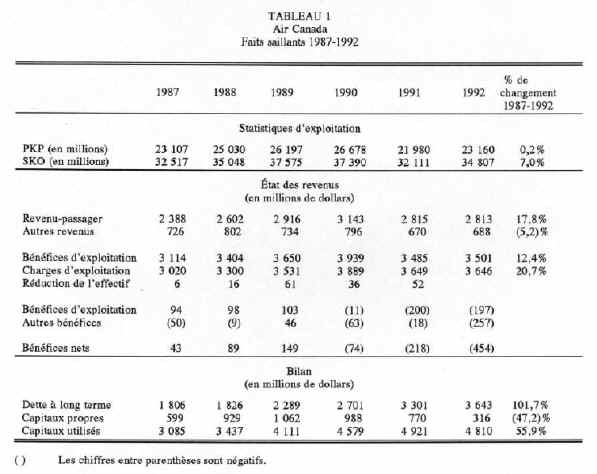

Le trafic de passagers d'Air Canada a augmenté régulièrement entre 1987 et 1990 jusqu'à ce que la récession de 1990-1991 entraîne une baisse. L'année 1992 a été une année de rétablissement, mais le trafic d'Air Canada n'a guère augmenté par rapport à ce qu'il était en 1987 (voir tableau 1).

Source : Air Canada, Rapport annuel, 1991 et 1992.

Il n'est pas étonnant que la croissance des charges d'exploitation ait été supérieure à celle des bénéfices pour la période allant de 1987 à 1991; il en est résulté que des bénéfices d'exploitation de 94 millions de dollars en 1987 se sont transformés en pertes de 200 millions de dollars en 1991. Air Canada a répondu à ces piètres conditions du marché en abaissant le prix des billets sur des routes précises, ce qui a entraîné une baisse de 6,3 p. 100 de son rendement moyen (passagers-kilomètres payants - PKP) en 1992, en réduisant les sièges-kilomètres offerts (SKO) de 14,1 p. 100, soit jusqu'à environ 32 milliards en 1991, en fermant des bureaux de réservation à St. John's, Calgary, Edmonton et Halifax et en mettant à pied plus de 2 500 employés. Ces mesures lui ont permis de réduire les pertes d'exploitation jusqu'à 197 millions de dollars en 1992.

La valeur comptable non amortie de l'actif d'Air Canada au 31 décembre 1992 était d'environ 4,8 milliards de dollars, comparativement à 3,1 milliards à la fin de 1987, ce qui correspond à une augmentation de 55,9 p. 100 sur une période d'à peine cinq ans. Ces actifs ont été financés principalement par endettement. La dette totale à long terme s'élevait à 3,6 milliards de dollars au 31 décembre 1992, soit 1,8 milliard de dollars (101,7 p. 100) de plus qu'à la fin de 1987. Par conséquent, la valeur nette d'Air Canada est inférieure de 47,2 p. 100 à ce qu'elle était à cette date.

Tout comme celle d'Air Canada, la situation économique de PWA dépendra pour une bonne part de la capacité de la société de s'adapter au monde changeant du transport aérien, c'est-à-dire à la libéralisation du commerce, à la déréglementation des compagnies aériennes et à la privatisation des compagnies aériennes d'État. Ces modifications provoqueront une ouverture de marchés étrangers précédemment fermés et une concurrence accrue au sein de l'industrie internationale du transport aérien, ce qui favorisera l'émergence de réseaux aériens intégrés à l'échelle mondiale. Dans sa recherche d'alliés stratégiques dont les réseaux sont compatibles, PWA a conclu des alliances avec Air France, Air New Zealand, Alitalia, Japan Air Lines, Lufthansa, Mandarin Airlines, Qantas et les lignes aériennes brésiliennes Varig.

Une des priorités de la société demeure le renforcement de son bilan, à la fois à court et à long termes. PWA a dû recourir à des leviers financiers considérables au cours des dernières années pour faire des acquisitions et pour réaliser son ambitieux programme de renouvellement de sa flotte, entrepris en 1988; par conséquent, il importe au plus haut point que la société réduise sa dette afin d'optimiser sa position stratégique à long terme.

La société doit, en troisième lieu, chercher à augmenter ses liquidités. Les résultats d'exploitation d'une compagnie aérienne sont tout particulièrement sensibles aux changements de l'activité économique en général, des taux de change et des coûts de carburant. Lorsqu'à ces trois facteurs, sur lesquels une compagnie aérienne n'exerce aucun contrôle, s'ajoute un rapport relativement élevé entre les coûts fixes et les coûts variables dans l'industrie, il faut que les entreprises disposent d'encaisses importantes.

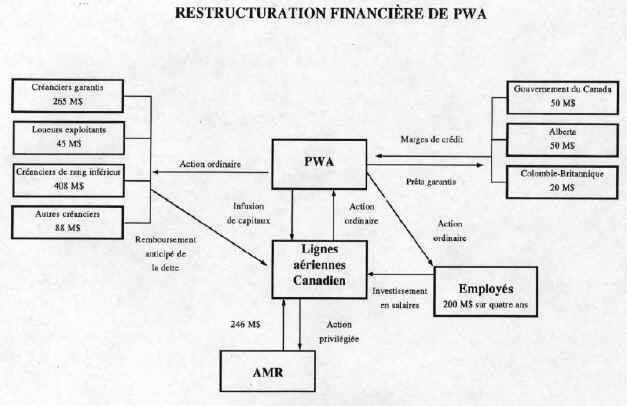

PWA ne peut atteindre ces objectifs seule. Sa direction ne s'est pas adaptée de façon efficace aux conditions du marché. PWA ne pourra éviter la faillite (voir annexe 2) que grâce à une fusion avec AMR Corporation (société mère d'American Airlines), ce qui lui apportera de nouveaux capitaux de l'ordre de 246 millions de dollars, aux achats d'actions des employés fournissant une infusion additionnelle de capitaux de 200 millions de dollars sur une période de quatre ans, à une restructuration de sa dette par l'échange de créances en actifs, au report des frais d'atterrissage dus au gouvernement fédéral, au gel des salaires des employés et à des garanties de prêts temporaires accordées par le gouvernement fédéral et le gouvernement provincial.

2. Performance opérationnelle et financière

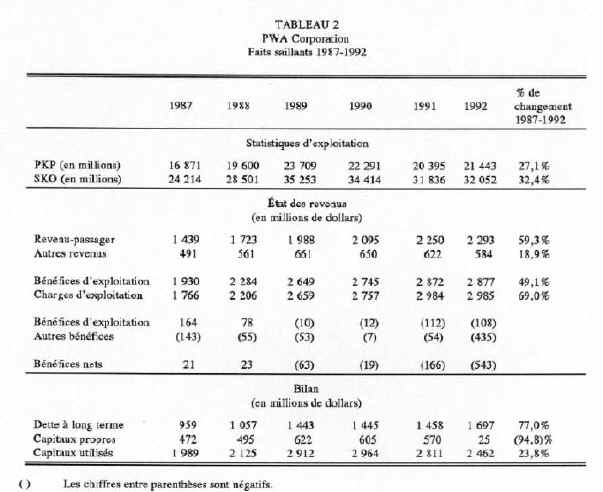

Le trafic aérien a augmenté régulièrement au cours des années 80 (malgré la récession de 1981-1982); toutefois, la guerre du Golfe, à laquelle s'est ajoutée la récession de 1990-1991, a pour la première fois dans l'histoire de l'aviation civile provoqué une baisse mondiale du trafic des passagers. PWA n'a pas été épargnée. Les PKP de la société ont atteint un sommet en 1989 et n'ont cessé de décroître jusqu'à son rétablissement en 1992 (voir tableau 2).

Les revenus d'exploitation se sont sans cesse détériorés au cours de cette période, passant de bénéfices de 164,3 millions de dollars en 1987 à une perte de 112,1 millions de dollars en 1991. Dans les livres de PWA, le poste affichant la hausse la plus rapide était celui des dépenses de dépréciation et d'amortissement (une augmentation de 100 p. 100 entre 1987 et 1991), à cause du projet de modernisation de la flotte de 1988. Bien que ce programme ait eu pour effet de réduire les coûts d'exploitation, grâce à des économies de carburant et à des coûts d'entretien moins élevés, il est également responsable de la piètre performance de la société en ce qui concerne ses mouvements de caisse.

Source: PWA Corporation, Rapport annuel, 1991 et 1992.

Pour faire face à cette conjoncture difficile, Canadien a délaissé ses routes déficitaires à destination du Pérou, de l'Australie et de la Nouvelle-Zélande; de plus, elle a réduit sa capacité mesurée en SKO de 7,5 p. 100, soit jusqu'à environ 32 milliards et elle a mis à pied 1 200 employés. Ces mesures lui ont permis d'abaisser ses pertes d'exploitation à 108 millions de dollars en 1992, ce qui représente une amélioration de 3,6 p. 100 par rapport à 1991.

Au 31 décembre 1992, la valeur comptable non amortie des biens de PWA était d'environ 2,5 milliards de dollars, soit une augmentation de 2 milliards de dollars par rapport à la fin de l'année 1987 et une diminution par rapport à son sommet de 3 milliards de dollars à la fin de 1990. Cette augmentation de 23,8 p. 100 de la valeur comptable de la société en cinq ans à peine est principalement attribuable à l'achat de Wardair Inc. en 1989. Toutefois, l'acquisition de la majeure partie des actifs a été financée au moyen d'emprunts. La dette totale à long terme était d'environ 1,7 milliard de dollars au 31 décembre 1992, soit 738 millions de dollars (77 p. 100) de plus qu'à la fin de 1987. Par conséquent, la valeur nette de PWA est de 94,8 p. 100 inférieure à ce qu'elle était à cette date.

COMPÉTITIVITÉ D'AIR CANADA ET DE PWA CORPORATION

Dans la présente partie, nous cherchons à déterminer les forces et les faiblesses des deux compagnies aériennes quant à leur situation concurrentielle, tout d'abord l'une par rapport à l'autre et, ensuite, par rapport aux sociétés aériennes des États-Unis. Pour ce faire, nous examinons: les réseaux des compagnies aériennes, les coûts, la productivité et l'efficacité des facteurs, l'efficacité pour ce qui est de la société et des actionnaires ainsi que les risques financiers.

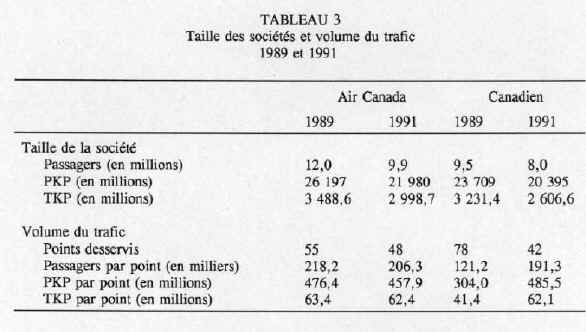

Si, dans l'industrie du transport aérien, les économies d'échelle sont négligeables, les principaux avantages liés à la taille d'une société découlent du volume de la demande. Les consommateurs, pour des raisons déjà mentionnées, préfèrent les grandes compagnies aériennes et sont prêts à payer davantage pour leurs services. Par conséquent, la taille d'une compagnie aérienne est un facteur important en ce qui concerne sa compétitivité. Dans le tableau 3, selon l'indicateur choisi, la taille de Canadien se situe quelque part entre 80 et 95 p. 100 de celle d'Air Canada. Par rapport à Air Canada, la taille de Canadien est donc de 81 p. 100 pour ce qui est des passagers transportés, de 93 p. 100 pour ce qui est des PKP et de 87 p. 100 pour ce qui est des TKP.

En 1991, Air Canada a offert des services réguliers vers 48 destinations: 17 au Canada et 31 à l'étranger. Sept destinations ont été supprimées depuis 1989; pourtant, malgré cette rationalisation de son réseau, la diminution de la demande a provoqué une baisse des économies que permet de réaliser la densité du trafic. Le nombre de passagers, les PKP et les TKP par destination ont diminué de 5,5, 3,9 et 1,6 p. 100 respectivement (voir tableau 3).

Source: Air Canada et PWA Corporation, Rapport annuel, 1989 et 1991.

Par ailleurs, Canadien a offert des services réguliers vers 42 destinations en 1991: 17 au Canada et 25 à l'étranger. En 1989, lorsque Canadien a acquis Wardair Inc., le nombre de destinations desservies par Canadien, notamment les destinations intérieures, atteignait 78. Cette rationalisation a permis à la compagnie aérienne de réaliser des économies substantielles de densité du trafic. Le nombre de passagers, les PKP et les TKP par destination ont augmenté de 58, 60 et de 50 p. 100 respectivement, en deux ans à peine. Par conséquent, Canadien a réalisé des économies comparables à celle d'Air Canada. Pour ce qui est des passagers et des TKP par destination, Canadien traîne derrière Air Canada par 7,3 et 0,5 p. 100 respectivement; cependant, pour ce qui est des PKP par destination, Canadien devance Air Canada de 6 p. 100.

B. Productivité et efficacité des facteurs

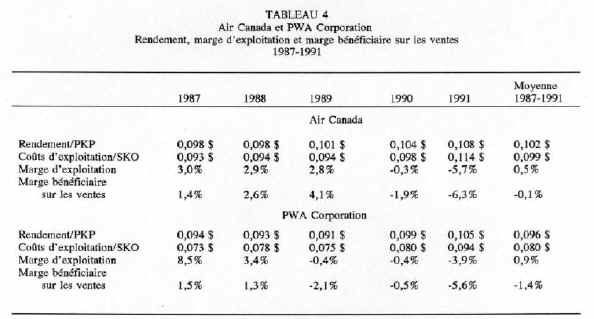

Depuis la déréglementation, les stratégies d'établissement de prix adoptées par les compagnies aériennes sont devenues une condition cruciale de succès. À cet égard, il semble qu'Air Canada ait dépassé Canadien d'environ 5 p. 100 au cours des cinq dernières années si on compare leur rendement par PKP. Cependant, chez Air Canada, les coûts d'exploitation par SKO ont été d'environ 25 p. 100 plus élevés que chez Canadien. Canadien a donc au cours de cette période réussi beaucoup mieux qu'Air Canada en termes des coûts d'exploitation (voir tableau 4).

Source: Air Canada et PWA Corporation, Rapport annuel, diverses années.

Plus précisément, la productivité des travailleurs de Canadien a été de 30 p. 100 plus élevée que ceux d'Air Canada, si on compare les extrants physiques comme les TKP et les SKO par employé. Pour ce qui est des bénéfices d'exploitation par employé, les travailleurs de Canadien sont cependant plus productifs de seulement 4 p. 100 environ que ceux d'Air Canada (cet écart est attribuable au meilleur rendement par PKP d'Air Canada). De plus, les employés de Canadien sont moins bien payés que les employés d'Air Canada, l'écart étant en moyenne de 6 p. 100. Comme les coûts de la main-d'oeuvre représentent environ 30 p. 100 de l'ensemble des charges d'exploitation d'une compagnie aérienne, le contrôle plus serré de Canadien sur les coûts de sa main-d'oeuvre explique pour une bonne part ses coûts d'exploitation inférieurs par SKO et sa marge d'exploitation supérieure à celle d'Air Canada.

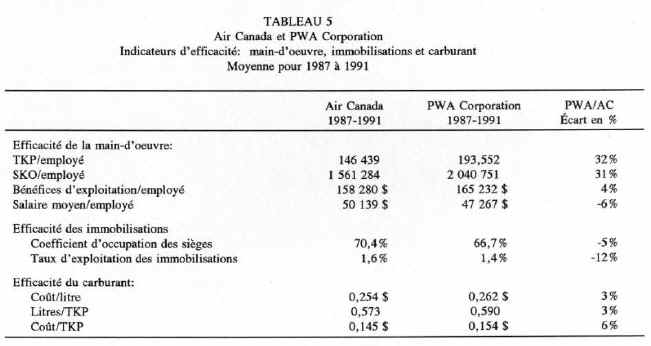

Air Canada semble par ailleurs avoir fait mieux que Canadien pour ce qui est de ses dépenses en capital et en carburant. Air Canada est plus efficace dans une proportion de 5 à 12 p. 100 en ce qui a trait à ses dépenses en capital lorsque celles-ci sont mesurées au moyen du coefficient d'occupation des sièges et du taux d'exploitation des immobilisations. Air Canada a également réussi à acheter le carburant de ses réactés à un prix de 3 p. 100 inférieur à celui payé par Canadien; sa consommation de carburant par TMP (tonnes-milles payantes) est d'environ 3 p. 100 inférieure, ce qui rend la flotte d'Air Canada d'environ 6 p. 100 plus efficace au plan énergétique que la flotte de Canadien (voir tableau 5).

Source: Air Canada et PWA Corporation, Rapport annuel, diverses années; Statistique Canada, Catalogue 51-206.

L'explication la plus plausible de cet écart dans les coûts d'exploitation, principalement attribuables aux coûts de la main-d'oeuvre, est la différence de philosophie des deux sociétés et de leur structure depuis la déréglementation. PWA a choisi au départ de détenir des intérêts importants mais minoritaires dans chacun de ses transporteurs régionaux affiliés, optant de ce fait pour une gestion et un contrôle des coûts décentralisés. Au contraire, Air Canada a choisi dès le départ de détenir la majorité des intérêts de ses transporteurs affiliés, optant par conséquent pour une gestion directe de ses transporteurs affiliés. Les résultats sont clairs. Pour ce qui est du contrôle des coûts d'exploitation, la structure organisationnelle de PWA est supérieure. Cependant, en fin de compte, le succès est déterminé par le bénéfice net, non par la marge d'exploitation.

Quant à sa marge bénéficiaire, Air Canada a mieux réussi que Canadien (voir tableau 4). Ce renversement plutôt paradoxal de la situation financière de la société s'explique par le fait qu'Air Canada a utilisé plus sagement ses immobilisations (comparez le taux d'exploitation des immobilisations au tableau 5). Comme nous l'avons fait remarquer précédemment, Air Canada a pu réaliser des économies grâce à sa densité de trafic; pour sa part, en particulier depuis qu'il a acquis Wardair Inc., Canadien a été forcé d'effectuer une restructuration plus importante de son réseau intérieur que ne l'a fait Air Canada depuis la déréglementation. Cette rationalisation a été rendue possible seulement parce que PWA, depuis 1990, a dû investir davantage dans ses transporteurs affiliés régionaux pour en obtenir le contrôle (voir annexe 1C).

C. Efficacité: société et actionnaires

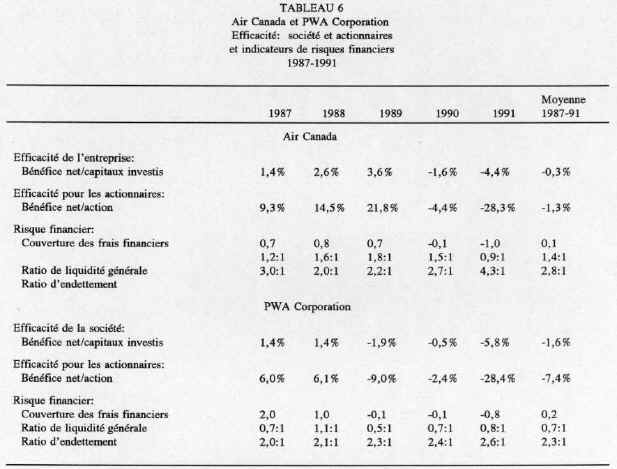

En ce qui concerne l'efficacité de la société, déterminée par le bénéfice net divisé par la capitalisation de l'entreprise (parfois appelé taux de rotation de l'actif), aucun des deux transporteurs aériens n'a obtenu de bons résultats. La récession, la guerre du Golfe et l'entrée en vigueur de la TPS sont considérées comme les principales causes. Néanmoins, Air Canada a fait légèrement mieux que PWA (voir tableau 6).

Pour ce qui est de son efficacité pour ses actionnaires, Air Canada a une fois de plus fait mieux que PWA au cours des cinq dernières années, mais l'écart est cette fois plus prononcé. De plus, Air Canada a obtenu cette performance supérieure tout en faisant courir à ses actionnaires des risques financiers équivalents. En ce qui a trait aux trois indicateurs de risques financiers, la "Couverture des frais financiers" pour les deux sociétés était pratiquement la même (Couverture des frais financiers = bénéfice avant impôt et frais d'intérêt divisés par frais d'intérêt). Les risques que constitue la dette à long terme d'Air Canada par rapport à ses capitaux propres sont légèrement supérieurs à ceux de Canadien, mais le ratio de liquidité générale de cette dernière société (actif par rapport au passif) est de beaucoup inférieur à celui d'Air Canada.

Source: PWA Corporation

et Air Canada, Rapport annuel, diverses années.

D. Compétitivité: transporteurs canadiens et transporteurs américains

Il est intéressant d'utiliser les résultats de l'analyse qui précède pour comparer les compagnies aériennes du Canada et celles des États-Unis. On a constaté que les coûts d'exploitation par variable de production (les TKP, les PKP ou le nombre de passagers) et les coûts de la main-d'oeuvre (déterminés par les salaires et la productivité des employés) n'étaient pas particulièrement utiles pour prédire qui serait le transporteur aérien le plus efficace(16). En fin de compte, la compagnie aérienne la plus efficace était celle qui possédait le réseau le plus vaste, qui réalisait le plus d'économies de densité de trafic et qui déployait sa flotte d'appareils le plus sagement. Ces résultats fournissent un moyen plus rapide de déterminer la compétitivité relative des transporteurs aériens nord-américains, au moyen de la formule suivante:

Importance

Économies de

Efficacité des

Efficacité de

du

réseau +

densité de trafic + immobilisations

= l'entreprise

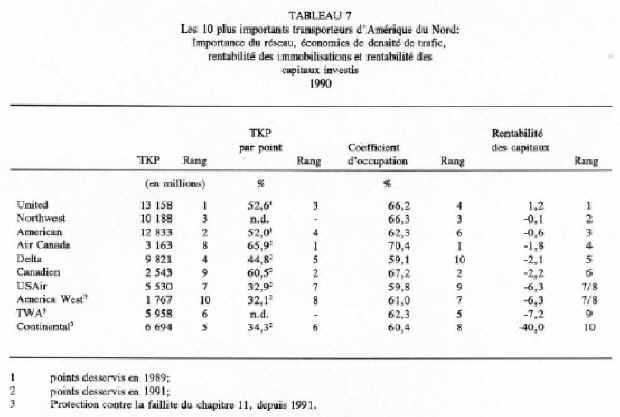

De nombreux indicateurs statistiques peuvent servir à mesurer chacune des variables de cette formule. Celles qui ont utilisées ici sont: les TKP, les TKP par point desservi, le coefficient d'occupation et la rentabilité des capitaux investis. Le tableau 7 est un résumé des statistiques sur les intrants et les extrants des 10 plus importants transporteurs d'Amérique du Nord en 1990.

Source: Rapport statistique annuel de l'OACI, Statistiques de l'aviation civile dans le monde, 1990; Moody's Transportation Manual, 1992; T. Oum et M. Tretheway, 1991.

La comparaison montre que la taille du réseau est un facteur important d'efficacité pour un transporteur aérien. Les transporteurs les mieux cotés pour ce qui est des TKP sont généralement ceux qui sont également les mieux cotés pour ce qui est de la rentabilité des capitaux investis. En fait, trois des quatre plus petites parmi les grandes compagnies aériennes des États-Unis (America West, TWA et Continental) se sont mises sous la protection de la loi sur la faillite dans l'année qui a suivi. Canadien, la plus petite des deux compagnies nationales du Canada, a dû fusionner et a demandé l'aide du gouvernement afin de demeurer solvable en 1992. La prochaine victime de la récession pourrait bien être USAir, à moins que des mesures correctrices draconiennes ne soient prises, par exemple, une fusion avec British Airways.

Les économies réalisées grâce à la densité du trafic et à un coefficient d'occupation élevé, quoique ces facteurs semblent liés, jettent de la lumière sur les performances relatives des compagnies aériennes. Northwest dépasse American, malgré un plus petit réseau, parce que son coefficient d'occupation est meilleur. Air Canada et Canadien sont mieux placées que des sociétés plus importantes parce qu'elles se classent respectivement au premier et au deuxième rang pour ce qui est des TKP par point desservi et du coefficient d'occupation.

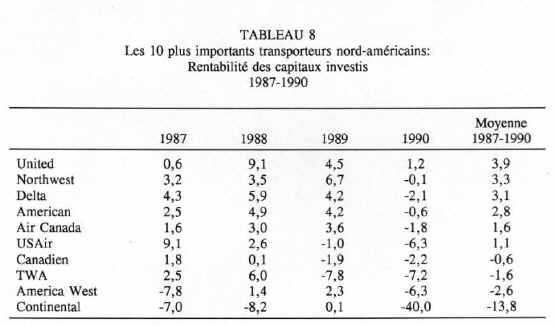

Enfin, une tendance s'est manifestée entre 1987 et 1990, malgré le peu de changement survenu dans le classement. United et Northwest sont véritablement au premier et au deuxième rang. American et Air Canada se sont démarqués et sont maintenant plus rentables que Delta. Delta et USAir sont en perte de vitesse et cette dernière a de sérieux problèmes financiers.

Source: Rapport statistique annuel de l'OACI, Statistiques de l'aviation civile dans le monde, 1989, 1990 et 1991.

L'industrie canadienne du transport aérien est unique du fait que son marché et ses structures de coûts ont conduit à l'établissement d'un duopole dans les services réguliers et, avec les concurrents régionaux, dans les services d'affrètement. Ces facteurs ont également contribué à l'émergence à la fois d'une structure intégrée verticalement, comprenant des services de réservations informatisés et d'agence de voyage, et horizontalement, à la suite de fusions avec des transporteurs régionaux et locaux spécialisés et d'alliances stratégiques avec des transporteurs étrangers. Enfin, les tarifs sont beaucoup plus complexes, stratégiques et efficaces qu'ils ne l'étaient lorsqu'ils étaient réglementés.

En 1992, PWA aurait disparue n'eut été de l'aide du gouvernement du Canada et des gouvernements de l'Alberta et de la Colombie-Britannique. Cette situation est attribuable au fait que la direction de la compagnie aérienne n'avait pas entièrement saisi la nature stratégique de ce duopole. Qu'Air Canada ait ou non pratiqué des prix d'éviction, PWA aurait dû maintenir des ratios de liquidité générale et d'autres liquidités à peu près semblables, sinon plus élevés que sa rivale, afin de prévenir pareil comportement destructeur de la part d'Air Canada. Les actionnaires, les créanciers et les employés de PWA ont payé cher cette négligence.

La direction de PWA est également à blâmer pour d'autres raisons. Les statistiques sur l'efficacité des sociétés et de l'efficacité pour les actionnaires montrent bien la supériorité d'une gestion centralisée sur les transporteurs affiliés au transporteur national. La participation majoritaire a conduit à la rationalisation des réseaux. Laissés à eux-mêmes, les directeurs des transporteurs affiliés tendront, comme par le passé, à atteindre leurs propres objectifs individuels, ce qui risque d'aller à l'encontre des intérêts du transporteur national à certains moments. Si une gestion décentralisée est souvent le moyen choisi pour mettre une compagnie au régime minceur quand deux sociétés rivales sont à égalité, comme le confirment les coûts d'exploitation peu élevés de Canadien par rapport à ceux d'Air Canada, une gestion centralisée l'emporte habituellement quand la concurrence s'exerce dans un réseau plus complexe. La direction de PWA s'en est rendu compte dès 1990 et a commencé à prendre une participation majoritaire dans ses lignes aériennes régionales. Malheureusement, la direction de PWA a pris au moins trois ans de plus pour arriver à cette conclusion.

Les événements qui ont conduit les transporteurs nationaux à acquérir la majorité des intérêts et le contrôle de leurs transporteurs affiliés au Canada et ailleurs laissent entrevoir un marché international complètement déréglementé. Manifestement, la mondialisation sera aussi le fait du transport aérien et, dans un contexte de libre-échange davantage déréglementé, il faudra établir des réseaux intégrés à l'échelle de la planète. Les alliances, comme les participations minoritaires, s'avéreront pour la plupart insuffisantes. Elles ne seraient vraisemblablement qu'une solution temporaire dans un marché international sans cesse plus déréglementé. Les fusions de lignes aériennes existantes en vue de créer des méga-transporteurs multinationaux sont l'aboutissement inévitable d'une concurrence effrénée.

C'est tout particulièrement le cas au Canada. La population du Canada étant peu nombreuse et fortement concentrée en un long ruban le long d'une frontière commune avec les États-Unis, il s'exerce sur les transporteurs canadiens une pression considérable pour créer des réseaux en étoile et des aéroports plaques tournantes incluant les villes américaines. Les aéroports des villes américaines étant déjà fort congestionnés et les places à leurs terminaux étant rares, les fusions offrent une solution vraisemblable.

La comparaison entre les transporteurs aériens du Canada et des États-Unis permet de conclure que l'importance des réseaux est déterminante en matière d'efficacité. Les transporteurs canadiens peuvent concurrencer les grands transporteurs américains uniquement à cause des restrictions imposées à la propriété étrangère; autrement, Air Canada et Canadien ne pourraient survivre comme compagnies indépendantes dans un marché international déréglementé.

Air Canada semble enfin le reconnaître et a offert par conséquent d'acheter Continental Airlines. Bien que Continental possède un réseau suffisamment important, dont des marchés très convoités autour du Pacifique, Air Canada hériterait de la lourde tâche de réorganiser cette compagnie.

L'offre de AMR Corporation d'acheter 25 p. 100 des actions avec droit de vote de Canadien entraînerait le transfert de Calgary à Fort Worth, au Texas, de 1 300 emplois en gestion et en marketing, et PWA devrait abandonner le groupe Gemini pour le système de réservation Sabre d'American Airlines, ce qui constituerait sans doute la deuxième étape. Il y a compatibilité entre American Airlines et Canadien et le réseau qui en résulterait serait probablement supérieur à celui créé par la fusion d'Air Canada et de Continental.

Air Canada. Rapport annuel, 1989, 1991 et 1992.

Borenstein, S. "The Evolution of U.S. Airline Competition". Journal of Economic Perspectives, vol. 6, n° 2, 1992, p. 45-73.

Consommation et Affaires commerciales Canada. Prix d'éviction, lignes directrices pour l'application de la loi. Directeur des enquêtes et recherches, Loi sur la concurrence, 1992.

Gillen, D.W., W.T. Stanbury et M.W. Tretheway. "Duopoly in Canada's Airline Industry: Consequences and Policy Issues". Canadian Public Policy, vol. XIV, 1988, p. 15-31.

Goldstein, J.L. "Single Firm Predatory Pricing in Antitrust Law: The Rose Acre Recoupment Test and the Search for an Appropriate Judicial Standard". Columbia Law Review, vol. 91, p. 1757-1792.

Groupe de travail ministériel sur la politique internationale de l'air. Transport aérien international: concurrence et réglementation. Vol. 1, 1991.

Mitchell, D. Le transport aérien et le Canada: Étude quantitative. Rapport préparé pour le Groupe de travail ministériel sur la politique internationale de l'air. Juillet 1991.

Moody's. Transportation Manual 1992, 1992.

OACI, Rapport statistique annuel. Statistiques de l'aviation civile dans le monde, 1989, 1990, 1991.

Office national des transports du Canada. Examen annuel 1991, Ottawa, Gouvernement du Canada, 1992.

Oum T. et M. Tretheway. Monopoly Versus Duopoly in Canada's Industry: Policy Alternatives and Consequences. Manuscrit non publié. Octobre 1991.

PWA Corporation. Rapport annuel, 1989, 1991 et 1992.

Statistique Canada, catalogue 51-206. Aviation civile au Canada, diverses années.

Tretheway, M.W. "Globalization of the Airline Industry and Implications for Canada". The Logistics and Transportation Review, vol. 26, no 4, décembre 1990, p. 357-367.

Tretheway, M.W. Les caractéristiques du transport aérien moderne dans le contexte de post déréglementation. Rapport préparé pour le Groupe de travail ministériel sur la politique internationale de l'air. Janvier 1991.

Western Transportation Advisory Council. "Canada's Air Industry: Developments and Issues since 1986". Westac Monitor, mai 1992.

ANNEXES

Source: Westac Monitor, mai 1992, p. 5.

Nota: La catégorie «autres»

comprend des turbos propulseurs et des avions à moteur à pistons.

Source: Office national des transports du Canada, Examen annuel, 1991.

Source : PWA Corporation.

(1) Volume exprimé en tonnes-kilomètres payantes. Les données de ce paragraphe sont tirées du rapport du Groupe de travail ministériel sur la politique internationale de l'air, Transport aérien international: Concurrence et réglementation, volume I, 1991, p. 48-50.

(2) Donna Mitchell, Le transport aérien et le Canada: Étude quantitative, Rapport préparé pour le Groupe de travail ministériel sur la politique internationale de l'air, juillet 1991, p. vii.

(3) Groupe de travail ministériel sur la politique internationale de l'air (1991), p. 48.

(4) Ibid., p. 10.

(5) Ibid., p. 95.

(6) Ibid., p. 58.

(7) Ibid., p. 135-136.

(8) Office national des transpots du Canada, Examen annuel 1991, Gouvernement du Canada, Ottawa, 1991, p. 40.

(9) Tretheway (1991), p. 23.

(10) Ibid., p. 95.

(11) Groupe de travail ministériel sur la politique internationale de l'air (1991), p. 55.

(12) Ibid., p. 58.

(13) Ibid., p. 135-136.

(14) S. Borenstein, « The Evolution of U.S. Airline Competition », Journal of Economic Perspectives, vol. 6 no 2, 1992, p. 51.

(15) On peut également prétendre que l'établissement d'un prix inférieur aux coûts moyens variables se justifie lorsque le marché est défavorable. En théorie, la tarification au coût marginal est conforme à la maximisation des recettes (ou la plus grande réduction possible des pertes) même si les prix sont fixés à un niveau inférieur aux coûts variables moyens. Par conséquent, les coûts variables moyens, dans ces conditions, ne constituent pas un bon moyen de déterminer s'il s'agit d'un comportement de prédateur ou d'un comportement concurrentiel.

(16) En fait, le coût par tonne-kilomètre payante et le rang des compagnies aériennes en 1990 étaient les suivants :

| US | RANG | US | RANG | ||

| Continental | 39,1 | 1 | American | 45,5 | 6 |

| America West | 40,0 | 2 | Delta | 47,0 | 7 |

| Northwest | 40,1 | 3 | United | 48,3 | 8 |

| TWA | 43,7 | 4 | Air Canada | 49,1 | 9 |

| Canadien | 45,1 | 5 | USAir | 60,3 | 10 |

Il n'y a aucun rapport entre ces ranges et le taux de rendement de l'actif.